Банки дадут россиянам кредитные каникулы из-за коронавируса: кто может не платить

Содержание:

- Кредит и самоизоляция – как быть с долгами в условиях пандемии

- Лечение короновирусной инфекции

- Уведомление банка о наступлении форс-мажорных обстоятельств

- Будет ли отсрочка по кредиту из-за коронавируса: какие банки введут каникулы

- Как быть, если нечем платить по кредиту

- Реальные меры

- Что делать, если в семье заболели коронавирусом

- Нужно ли куда-то звонить, если контактировал с зараженным коронавирусом

- Что еще за кредитные каникулы при коронавирусе: для кого это и как ими воспользоваться

- Кто имеет право воспользоваться

- Цели предоставления отсрочки

- Оформление отсрочки или перекредитования

- Как оформить льготный период

- Кому положена отсрочка?

- Почему люди умирают от коронавируса: причины

- Упрощенная процедура банкротства

- Если банк отказывает

- Что делать?

- Иммунитет к Covid-19 и риск повторного заражения

Кредит и самоизоляция – как быть с долгами в условиях пандемии

В соответствии с положениями документа, кредитные каникулы будут предоставлены гражданам, доход которых в связи с распространением коронавируса упал не менее чем на 30%. Фактический доход, получаемый во время эпидемии, будут сравнивать со среднемесячным заработком, полученным в 2019 году.

Кредитные каникулы продлятся полгода – в это время банк не сможет:

- начислять пени и штрафы по просроченным платежам;

- требовать от заемщика досрочного погашения кредита;

- обращать взыскание не предмет залога по кредиту, в том числе и на ипотечное жилье;

- обращаться с требованием о погашении долга к лицу, выступавшему поручителем при оформлении кредита.

Кроме того, законодатели установили предел начисления процентов по потребительским кредитам в льготный период (как известно, по таким кредитам процентная ставка гораздо выше, чем по ипотечным). В соответствии с положениями нового закона, не могут быть начислены проценты в размере, превышающем 2/3 от среднерыночной стоимости кредита. Значение этого показателя будет определять Центробанк.

Лечение короновирусной инфекции

Заболевшему человеку, переносящему простуду в легкой форме, можно лечиться дома. Самолечение исключается, требуется обязательная консультация участкового терапевта.

Он назначает препараты, подходящие конкретному человеку, с учетом имеющихся у него соматических патологий, аллергии. Врач точно знает, что делать, если человек заболел коронавирусом.

Для окончательного избавления от вирусной инфекции важно соблюдать основные рекомендации врача. Они сходны для всех форм простуды:

- срочно сбивать температуру простыми жаропонижающими препаратами – Нурофеном, Парацетамолом;

- срочно усилить проветривание, увлажнение воздуха в помещениях;

- пить как можно больше жидкости – по вкусу самого человека – травяные чаи, зеленый чай, фильтрованную воду (жидкость помогает снижать температуру, дает стимул организму самостоятельно избавляться от размножения инфекции);

- исключить или уменьшить до минимума употребление кофе;

- при подозрении на пневмонию, даже в легкой форме, врач обязательно назначит антибиотик: их рекомендовано пить только при подтвержденной пневмонии, обычные ОРВИ, грипп лечатся без антибиотиков.

Если у заболевшего человека развилась тяжелая пневмония, сопровождающаяся дыхательной недостаточностью, пациента госпитализируют в инфекционное отделение, где имеется возможность дать кислород, провести при необходимости искусственную вентиляцию легких. В комплексе с кислородной поддержкой обязательно назначаются антибиотики в инъекциях, проводится инфузионная терапия.

Недаром говорят: знания – наше оружие. Когда человек знает, что делать, если заболел коронавирусом, он сможет своевременно принять меры безопасности, лечения. В таких случаях болезнь будет протекать в слабой форме.

Главное, о чем предупреждают все врачи – оградить окружающих от вероятного инфицирования. Для этого в общественных местах, школах, детских учреждениях вводится карантин как основная мера предупреждения массового заражения.

На заметку! Симптомы и лечение полипов эндометрия в матке

Уведомление банка о наступлении форс-мажорных обстоятельств

Мы предлагаем Вам пример формы по уведомлению банка или МФО о наступлении форс-мажора

Обратите внимание, что нужно приложить подтверждающие документы (копии, скан-версии). Согласно закона у заемщика будет до 90 дней, чтобы представить подтверждающие документы

В Банк_____________________________

(адрес: ________________________________)

___________

от __________________________

___________

(_________________________________________________)

____________

УВЕДОМЛЕНИЕо наступлении обстоятельств непреодолимой силы (форс-мажора) из-за коронавируса

Настоящим ___________ в лице _____________________________ уведомляет Вас о наступлении обстоятельств непреодолимой силы в соответствии с пунктом 3 статьи 401 Гражданского кодекса Российской Федерации.

В связи признанием факта распространения коронавирусной инфекции (2019-nCoV) обстоятельством непреодолимой силы и введением режима повышенной готовности на территории Москвы и Московской области, сообщаю о том, что у ___________ отсутствует объективная возможность исполнить свои обязательства по договору поставки № __ от ___________ в связи с___________________(например, снижение дохода в предшествующем месяце на 30% в сравнении со среднемесячным доходом в прошлом году).

Прошу предоставить отсрочку исполнения обязательств по кредитному договору ____на срок ______________.

В качестве подтверждения признания коронавирусной инфекции (2019-nCoV) обстоятельством непреодолимой силы прикладываю к настоящему уведомлению копии следующих документов:

- Указ Мэра Москвы от 16.03.2020 № 21-УМ «О внесении изменения в указ Мэра Москвы от 5 марта 2020 года № 12-УМ».

- Указ Мэра Москвы от 14.03.2020 № 20-УМ «О внесении изменений в указ Мэра Москвы от 5 марта 2020 г. № 12-УМ».

- Указ Мэра Москвы от 05.03.2020 № 12-УМ «О введении режима повышенной готовности (с изменениями на 16 марта 2020)».

- Указ Мэра Москвы от 10.03.2020 № 17-УМ «О внесении изменения в указ Мэра Москвы от 5 марта 2020 г. № 12-УМ».

- Постановление Губернатора Московской области от 13.03.2020 № 115-ПГ.

- Справка о доходах.

Дата и подпись

Будет ли отсрочка по кредиту из-за коронавируса: какие банки введут каникулы

Кредитные каникулы проще всего получить тем, кто платит ипотеку, так как это было предусмотрено законодательством ещё до эпидемии коронавируса. А вот по обычным кредитам Центральный банк России рекомендовал всего лишь реструктуризацию и освобождение от пеней и штрафов, которые появятся из-за просрочки. Причём речь идёт только о заболевших коронавирусом, которые смогут документально подтвердить этот диагноз.

О готовности идти навстречу клиентам заявили: Сбербанк, ВТБ, Альфабанк, Промсвязьбанк, Росбанк, Райффайзенбанк, Московский кредитный банк, Открытие.

Сбербанк

Сберегательный банк России 30 марта вынес решение предоставить отсрочку до полугода по потребительским кредитам и ипотеке. Более того, заёмщикам отменят неустойки за невыполнение обязательств.

На отсрочку платежей могут рассчитывать:

- Все, кто заболел COVID-19.

- Лица, вынужденные соблюдать карантин после поездки за пределы России.

- Работники, которых отправили в отпуск без оплаты.

- Граждане, потерявшие работу из-за эпидемии коронавируса.

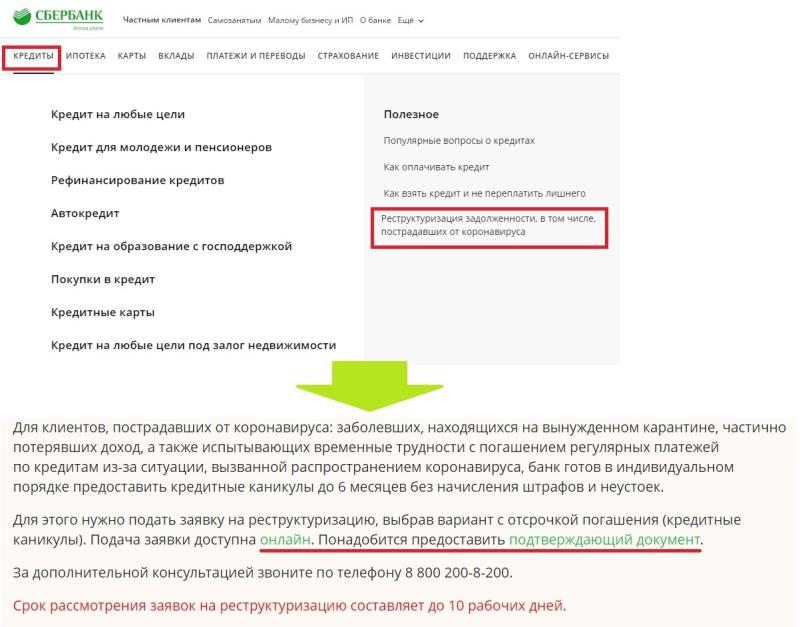

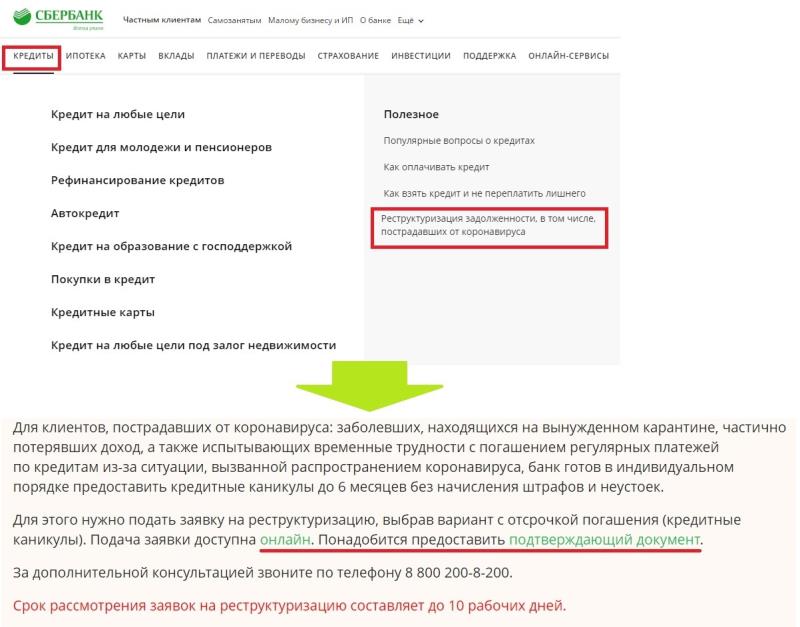

Чтобы получить кредитные каникулы или отсрочку, необходимо заполнить заявку на официальном сайте Сбербанка. Для этого нужно перейти на вкладку «Кредиты», а затем в меню выбрать «Реструктуризация задолженности».

К анкете прикрепите подтверждающие документы:

- Больничный листок.

- Медицинское заключение (справка) с подтверждённым диагнозом Covid-19.

- Трудовую книжку с титульной страницей и записями об увольнении или приказ от работодателя где говорится о снижении заработной платы.

В течение 10 дней банк примет решение, если оно будет положительны, то вы получите уведомление об отсрочке, если нет, то об отказе.

ВТБ

C 31 марта 2020 года ВТБ предлагает отсрочку до трёх месяцев всем заёмщикам, которые пострадали от коронавируса.

На кредитные каникулы могут претендовать:

- Лица, которые находятся на больничном режиме с диагнозом COVID-19.

- Клиенты, которые не могут вернуться в Россию.

Пока послабление предоставляется только для ипотеки и кредитов наличными, позже ВТБ намерен предложить отсрочку и на другие типы займов для физических лиц.

Для подачи заявки напишите письмо на электронный адрес — ourcard@vtb.ru, где следует указать Фамилию Имя Отчество, дату вашего рождения и номер кредитного договора, по которому нужно получить отсрочку. А также прикрепите отсканированный больничный лист нетрудоспособности или загранпаспорт с отметками о пересечении границы. После обработки ВТБ направит смс-сообщение.

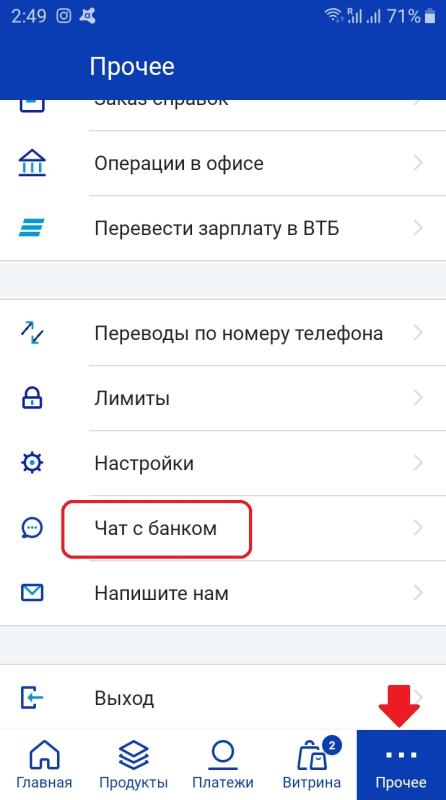

Заёмщикам, которые потеряли работу или часть доходов, но при этом не имеют больничного листа по болезни, связанной с коронавирусом, могут рассчитывать только на реструктуризацию. А именно, на отсрочку платежей, изменение сроков кредита или процентной ставки. В этом случае решение будет приниматься для каждого индивидуально. Поэтому чтобы узнать, какие документы понадобятся банку вам придётся обратиться на горячую линию 8 800 100 24 24 или написать в чат через ВТБ-Онлайн (мобильное приложение).

Промсвязьбанк

Промсвязьбанк с обширной сетью по всей России также предоставил возможность своим заёмщикам, которые пострадали от коронавируса взять кредитные каникулы. Максимальный срок отсрочки — два месяца. Программой реструктуризации могут воспользоваться клиенты, которым нечем платить из-за потери работы или резкого сокращения дохода. Все обращения банк рассматривает в индивидуальном порядке.

Итак, можно ли не платить кредит из-за коронавируса? Если есть возможность погашать долг, то лучше избавить себя от лишних проблем с банком. Если платить нечем, тогда придётся доказывать свою несостоятельность или вовсе обратиться к процедуре банкротства. Потому что на отсрочку имеют право только заболевшие Covid-19.

5/5

(3 Reviews)

Like

Like

Love

Haha

Wow

Sad

Angry

2

Как быть, если нечем платить по кредиту

Для начала посмотрите условия вашего кредитного договора. Обычно там прописывается обязанность уведомить банк о наступлении обстоятельств непреодолимой силы, поэтому вы должны как можно скорее направить в банк письмо о том, что находитесь на карантине или у вас возникли другие проблемы из-за пандемии не позволяющие выплатить кредит. ВТБ уже получил такие письма от заёмщиков и обещал рассматривать каждый случай индивидуально.

Но в отношении пени и штрафа должники теперь смогут обосновать суду свою позицию. Главное, предоставить документы, которые подтверждают, что из-за коронавируса не было возможности погасить кредит в установленный срок. Например, гражданин находился на карантине (самоизоляции), был отправлен в отпуск без сохранения зарплаты или вовсе потерял работу.

Реальные меры

Еще в конце марта несколько крупнейших российских банков – «Сбербанк», «Раффайзен», «Альфа-банк», «Газпромбанк» и другие — объявили, что могут предоставить своим заемщикам «кредитные каникулы» при предоставлении определенного перечня документов. Также, исходя из новых правок к Закону «О Центральном банке…», можно снизить ставку по кредитным картам — она будет составлять не более 9% годовых (хотя и вряд ли менее).

Конкретные условия, при которых заемщик может получить отсрочку по кредиту, выставляют сами банки. Так, ВТБ и «Банк Восточный» предоставляют отсрочку максимум на три месяца; причем ВТБ – только по ипотекам и потребительским кредитам (хотя в будущем и планируют расширить этот список, сообщает Сибирское Информационное Агентство).

«Раффайзен», «Почта Банк» и «Тинькофф» и до того имели отработанную систему отсрочек для попавших в форс-мажор должников, в целом попадающую под условия новой поправки. Так, «Почта Банк» просто добавил COVID-19 и падение дохода на 30% к списку условий, при которых можно просить отсрочки.

«Росбанк» использует полностью индивидуальную схему для каждого отдельного должника, «Открытие» перерабатывает программу от и до, не имея внятного алгоритма на случай всемирных форс-мажоров, а «Сбербанк» действует строго по букве закона, и о том же просит своих клиентов.

Так, в официальном обращении к заемщикам прозвучала просьба «обращаться (…) только в том случае, когда клиенты уверены в снижении своих официальных доходов». Это камень в огород тех, кто получает зарплату «в конвертах»: по словам кредитных организаций, не только Сбербанка, среди волны обращений за отсрочками реструктуризацией только 1 из 10 заявок подтверждена документально. Также по букве закона действует банк «Русфинанс», конкретно и по пунктам разложивший свои условия предоставления отсрочки с полным соответствием новым положениям.

Что делать, если в семье заболели коронавирусом

Помимо ознакомления родного человека с вышеуказанными советами, есть один важный момент — проживание с больным в одном помещении. Это дело непростое — по медицинским правилам, придется практически полностью отделить быт этого человека от быта остальных. Самый очевидный сценарий здесь — выделить больному отдельную комнату, носить туда еду, тщательно мыть посуду после. Кроме того, придется дезинфицировать унитаз и ванну, а также протирать дверные ручки, за которые берется заболевший.

Справедливости ради надо заметить, что проживание с больным ковидом не всегда означает заражение. Илья Варламов расказал о своем случае:

«Из всех людей, с кем я общался, никто не заразился, даже моя супруга, которая, если что, спала со мной в одной кровати. Вот это для меня вообще загадка. Почему одни люди заражаются, а другие нет? Почитал – оказывается, такое часто бывает, когда в семье кто-то болеет, а кто-то нет».

Тем не менее, оказавшись в такой ситуации, лучше все же придерживаться пословицы: «Надейся на лучшее и готовься к худшему».

Нужно ли куда-то звонить, если контактировал с зараженным коронавирусом

Инфекция очень коварна. У большинства людей заражение протекает бессимптомно. Некоторые отмечают у себя признаки, характерные для ОРВИ. В особо тяжелых случаях появляется сильная одышка, развивается пневмония. Нарушение дыхания может вызвать смерть. Вирус опасен для всех.

Специалисты Роспотребнадзора разработали ряд рекомендаций и нормативных актов, способных регулировать действия людей в разных ситуациях. Они касаются не только профилактики, но и возможного заражения. На фоне объявления пандемии людям рекомендовано оставаться дома, свести к минимуму контакты. Но не всегда это возможно.

Если на протяжении последних 2 недель было общение с человеком, у которого впоследствии выявили коронавирус, об этом нужно обязательно сообщить участковому врачу. Достаточно позвонить в поликлинику и передать эту информацию. В ближайшее время сотрудники должны прийти и взять мазки на анализ. Эти рекомендации касаются случаев, когда человек знает о контакте, но симптомов нет.

До того, как будут известны результаты анализов, важно оставаться дома, не контактировать с внешним миром. Если есть возможность, лучше самоизолироваться даже от членов семьи

Например, можно переселить на время детей к родственникам.

У вас есть знакомые, которые болели или больны коронавирусом?

Да

80.7%

Нет

12.95%

Думаю, что да, но кто признается

6.35%

Проголосовало: 21286

Если было общение с зараженным COVID-19 и есть симптомы ОРВИ, следует немедленно вызвать врача. Вирус коварен тем, что самочувствие может ухудшиться стремительно. Специалист обязательно должен осмотреть, назначить грамотное лечение. Оно всегда направлено на устранение симптомов, но не на борьбу с причиной. Лекарства от коронавируса пока не придумали.

После обращения в поликлинику по месту проживания дополнительно сообщать куда-либо о возможном заражении не нужно. Сотрудники учреждения сами сделают все необходимое. Когда нет возможности обратиться к врачам, можно позвонить на горячую линию, созданную с целью предотвращения распространения коронавируса. Также есть возможность оставить информацию на сайте. На специализированных сайтах есть все номера, куда можно звонить в своем городе.

Что еще за кредитные каникулы при коронавирусе: для кого это и как ими воспользоваться

А это такая мера помощи тем, кому сейчас особенно хреново. Да-да, вы прочитали все правильно. Если по мнению чиновников ваше текущее финансовое положение оказалось не фонтан (как будто у кого-то сейчас фонтан….), то вы можете попробовать воспользоваться кредитными каникулами. Попробовать воспользоваться…. Потому что именно эта формулировка сейчас важна.

Кстати, особенно ушлые работодатели умудряются временно избавляться от своих сотрудников на периоды “коронавирусных каникул”. Они отправляют их в неоплачиваемый отпуск. И на самом деле это незаконно и можно этого избежать.

Что еще за кредитные каникулы?

Это такой период, когда банки и иные финансовые организации дают вам возможность либо вообще не платить по кредиту, либо платить по нему в максимально мягких условиях. В этот период вам не могут начислять никакие пени и штрафы, а еще никто не может натравить на вас коллекторов. В это же время никто не может обратить меры взыскания на ваше имущество (в том числе то, которое является залоговым предметом). И кредиторы с требованиями о досрочном погашении долгов точно так же идут лесом в сторону калмыцких степей.

Сделать это можно до 30 сентября. Дальше-то вас уже точно ждет светлое будущее и экономический рост. Сам же срок кредитных каникул составляет не более полугода.

Кстати, если в столь сложное для страны, общества и мира в целом время, у вас есть средства для досрочного погашения долговых обязательств, то вы можете сделать это даже в условиях нахождения на кредитных каникулах. Представляете как счастлив будет кредитор?

Кто может воспользоваться этой мерой:

- Граждане (физические лица);

- ИП;

- Представители малого и среднего бизнеса.

Как воспользоваться кредитными каникулами на период коронавируса

Основным основанием для того, чтобы вообще иметь право на какие-либо каникулы, является факт падения ваших доходов на 30% и более в сравнении с 2019 годом. А для того, чтобы это доказать еще придется постараться.

Для физических лиц все более менее просто. Звоним или пишем в банк, объясняем ситуацию. Банк фиксирует заявку и обязан предоставить ответ на нее в течение 5 рабочих дней. Затем банк захочет от вас подтверждение того, что вы действительно имеете финансовые сложности. И что доходы реально сократились более, чем на 30%. В данном случае надо ему дать справку о доходах (ее можно взять у работодателя) или вручить документ о постановке вас в качестве безработного на соответствующий учет. Самое интересное, что вам сначала должны дать каникулы, а документы вы можете предоставить в течение 90 дней (+30 дней при наличии уважительных причин).

Порядок получения кредитных каникул для бизнеса и иных льгот и послаблений я опишу чуть позже в отдельной статье.

Ну и мое видео по теме:

Кто имеет право воспользоваться

Граждане, заключившие с банками договоры ипотечного кредитования, получили возможность прибегать к реструктуризации задолженности в 2019 г. Тогда в силу вступил Федеральный Закон № 76-ФЗ, которым были внесены изменения в действующую нормативную базу. С августа прошлого года право на каникулы в обязательном порядке прописывается в тексте договора. Им можно воспользоваться в любой момент при соблюдении ряда условий.

Фото: freepik.com/vkstudio

Сейчас подобная льгота будет предоставляться не только тем, кто приобрел жилье, но и заемщикам, оформившим потребительские или беззалоговые кредиты, включая индивидуальных предпринимателей (ИП).

1 апреля 2020 года Государственная Дума РФ в третьем чтении приняла законопроект № 842224-7. В тот же день он был направлен в Совет Федерации. 3 апреля ФЗ-№ 106 подписан Президентом России и вступил в силу.

Этот документ предусматривает возможность изменения условий договора не только для физических лиц, но и для ИП. Если корректировки начнут действовать, правом на реструктуризацию можно будет воспользоваться до 30 сентября 2020 г. при любом типе кредитования.

Примечание! Законопроект № 842224-7 поступил на рассмотрение еще до того, как медики впервые выявили коронавирус, – в ноябре 2019 г. Его продвижение ускорилось именно благодаря возникшей эпидемии.

Пока законодательство находилось на стадии разработки, многие банки самостоятельно вводили программы поддержки клиентов, заразившихся COVID-19.

Цели предоставления отсрочки

Известно, что при принятии решения о выдаче денежного займа банк тщательно изучает кредитную историю человека. Если в прошлом имеются факты несвоевременного внесения платежей, в услуге могут отказать. Распространение COVID-19 повышает вероятность просрочек, так как часть заемщиков на длительное время неизбежно утратит трудоспособность.

Фото: pixabay/ ornaw

Инфицирование – не единственная причина ухудшения материального положения. Распространение коронавируса уже затронуло многие отрасли экономики. В первую очередь пострадали представители индустрии красоты и организации общепита. Люди теряют заработную плату, а вместе с ней и возможность вовремя гасить долги.

Официальная отсрочка по кредиту из-за коронавируса – мера, которая поможет россиянам не попасть в «черные списки» финансовых организаций в период эпидемии. На прошлой неделе ЦБ рекомендовал банкам защитить репутацию своих клиентов, чтобы избежать проблем с займами после локализации COVID-19. Было предложено не ухудшать индивидуальные рейтинги граждан, попросивших каникулы с 1 марта по 30 сентября 2020 года, даже при условии несвоевременного внесения денежных средств. Тогда при проведении в дальнейшем скоринговой оценки факт реструктуризации долга и возможные просрочки учитываться не будут.

Оформление отсрочки или перекредитования

При возникновении временных финансовых трудностей (потеря работы, сокращение доходов, заболевание COVID-19 и др.), заемщику следует:

Обратиться в банковские организации или МФО, в которых оформлены займы, и уточнить наличие специальных условий по отсрочке или реструктуризации кредитов, связанных эпидемической ситуацией. Такую консультацию можно получить по телефону, в чате на официальном сайте кредитной организации либо посетив офис финучреждения.

Уточнить, каковы условия предоставления услуги, и какие документы необходимо представить для оформления

Документальное подтверждение сокращения доходов затруднительно для лиц, работающих неофициально.

Собрать комплект необходимых документов и написать заявление на оформление услуги: по форме финучреждения (при наличии); в свободной форме (при отсутствии банковской формы).

Особое внимание следует уделить причинам и мотивации, по которым необходимо получение кредитных каникул или оформление реструктуризации. Они должны быть детально расписаны и документально подтверждены.

Заявление может быть подано как лично в офисе банка, так и по дистанционным каналам (что особенно актуально в условиях самоизоляции)

Сроки заявления в зависимости от услуги будут разными. Заявление на реструктуризацию рассматривается в течение 10 дней. Заявление об отсрочке платежей должно быт рассмотрено в течение 5 дней.

Дождаться ответа кредитной организации. Финучреждение предоставляет кредитные каникулы только в тех случаях, когда должник соответствует всем требованиям принятых новых законов.

Как оформить льготный период

Итак, на вопрос, может ли банк заморозить кредит на время карантина, президент ответил однозначно. Финансовая организация обязана это сделать при наличии соответствующего заявления заемщика. Поскольку четких инструкций власти не опубликовали, остается лишь строить предположения. Вероятно, к обращению потребуется прилагать документы, подтверждающие реальность финансовых затруднений. Так, убедить банк помогут:

- распоряжение работодателя о вынужденном простое со снижением заработной платы;

- записи в трудовой книжке об увольнении в связи с ликвидацией компании или сокращением штата;

- листы нетрудоспособности и медицинские заключения с диагнозом covid-19 .

Составить исчерпывающий перечень на данном этапе невозможно. Гражданам стоит хранить все документы работодателя о структурных, организационных и технологических изменениях. Юристы надеются на оперативную разработку регламентов и временных правил. Ситуация меняется стремительно. Именно поэтому перед тем как платить кредит, стоит ознакомиться с последними новостями.

Отсрочку по займам в связи с карантином уже предоставляют Сбербанк РФ, ВТБ, Россельхозбанк и другие. Подробную информацию можно получить на горячей линии обслуживающей финансовой организации. Предполагается, что «кредитные каникулы» будут оформлять удаленно. Гражданам не придется собирать справки или посещать многофункциональные центры. Процесс взаимодействия решено перевести в электронный формат на базе портала государственных услуг.

Кому положена отсрочка?

На отсрочку выплаты кредитов при коронавирусе могут рассчитывать физические лица (потребительские кредиты и ипотека) и организации, чей доход за месяц до обращения упал больше чем на 30% в сравнении со среднемесячным.

При этом с большой вероятностью придется доказывать, что это связано именно с карантином. При этом «пролетают» с отсрочками и реструктуризациями те, кто до разгула коронавируса в России работал без оформления (что делать с кредитами, если формально дохода не имел вообще и замораживать причины нет?) или за «серую» зарплату, водя за нос налоговую службу.

Кроме них, на отсрочку по кредитам имеют право те, кто заболел коронавирусом сам и по объективным причинам не мог работать даже удаленно; также можно обратиться за реструктуризацией долга и смене валюты кредита — с долларового/евро на рублевый. Но даже таким пострадавшим никто не заморозит выплаты.

Важно учитывать также то, что на момент обращения за отсрочкой заемщик не должен находиться на «кредитных каникулах». К тому же существуют ограничения — и весьма жесткие – по размеру займа, который можно отсрочить таким образом

Так, максимальный размер кредитов, на которые можно получить отсрочку:

Для физических лиц:

- ипотека — 1.500.000 рублей;

- автокредит — 600.000 рублей;

- потребительские кредиты — 250.000 рублей;

- кредитная карточка — до 100.00 рублей.

Для индивидуальных предпринимателей ставка чуть-чуть выше:

- автокредит — до 600.000 рублей;

- ипотека — до 1.500.000 рублей;

- потребительский — до 300.000 рублей.

Также планируется выдача беспроцентных кредитов компаниям, относящимся к Список отраслей, которые будут дополнительно финансироваться во время пандемического кризиса, и порядок их уплаты будет уточнен позднее.

Почему люди умирают от коронавируса: причины

Больные коронавирусом, как и при гриппе, умирают не вследствие того, что в их организм проник вирус, а из-за осложнений, которые у них развиваются. COVID-19 бьет по самым уязвимым местам: дыхательной, сердечно-сосудистой, мочевыделительной и эндокринной системам. От чего наступает летальный исход:

- Пневмония. Это самая распространенная причина смерти при COVID-19. Причем она может наступить в течение 48 часов после начала пневмонии и отека лёгких.

- Поражение мозга. Болезнь «убивает» сосуды и нервные окончания. Человек плохо видит и не чувствует запахи. Смерть может наступить от инсульта.

- Поражение сердца и сосудов. На фоне болезни может развиться вирусный миокардит, хроническая сердечная недостаточность, тромбоз, инсульт, инфаркт.

- Поражение печени. Из-за антибиотиков, которые применяют для лечения COVID-19, страдает печень, кишечник и поджелудочная железа. Люди, переболевшие гепатитом В, подвержены отказу печени и летальному исходу.

- Проблемы с почками. Возникают через некоторое время после выздоровления и выписки из больницы. Если у человека хроническое заболевание почек — есть риск смерти.

Недостаточно знать, на какой день чаще всего умирают от коронавируса — когда наступит критический день, больному, возможно, уже нельзя будет помочь. Гораздо важнее своевременно принять все необходимые меры для правильного лечения. Если у человека есть отягчающие рисковых факторы, раннее обращение к врачам — жизненная необходимость.

Какие индивидуальные средства защиты от коронавируса вы используете?

Ношу маску в общественных местах 65.66%

Использую антисептик 3.33%

Маска + перчатки + антисептик 23.82%

Никакие 7.19%

Проголосовало: 4420

Читайте далее:

На какой день проявляется коронавирус после заражения

Как протекает ВИЧ и коронавирус одновременно

Как протекает коронавирус у взрослых и детей по отзывам выздоровевших

Мне нравится4Не нравится4

Фильтр:

Все

Ждет ответа

СортировкаПросмотрыОтветовГолоса

Можно ли носить контактные линзы при коронавирусе?

Дмитрий 1 месяц

7321 просм.

1 ответ.

голос.

Можно ли заразиться через открытую рану?

Мария 1 месяц

6163 просм.

4 ответ.

1 голос.

Переносят ли комары коронавирус?

Фёдор Исаев 1 месяц

6055 просм.

6 ответ.

-4 голос.

Упрощенная процедура банкротства

Для заемщиков, которым отказали в отсрочке платежей и реструктуризации задолженности, хотя они остались без работы и им нечем платить по кредиту, единственным способом решить вопрос является оформление процедуры банкротства.

Оформить банкротство достаточно сложно, хотя с момента существования института банкротства физлиц от обязанности выплачивать ссуды, налоги коммунальные долги и прочее, освободилось более 100 тысяч россиян.

По словам практикующих юристов, действующее законодательство результативно работает для заемщиков, чей общий долг превышает полмиллиона рублей.

Если задолженность заемщика составляет меньшую сумму, при оформлении банкротства возникнут определенные трудности.

Основной проблемой называют высокие расходы на оформление банкротства (от 40 тыс. ₽).

То есть, чтобы доказать, что нет денег выплачивать кредит, заемщику нужно выложить немалую сумму. Вот такой парадокс.

В феврале 2020 года Госдума в первом чтении приняла законопроект, предусматривающий внесудебное (упрощенное) банкротство граждан страны.

Президент страны Владимир Путин, со своей стороны, рекомендовал ускорить процесс принятия этого законодательного документа.

Предусмотрен ряд некоторых требований, которым должен соответствовать претендент на оформление упрощенного банкротства.

Однако специалисты считают, что сам закон будет принят не ранее 2021 года. Документ должны доработать и принять еще в двух чтениях.

Помимо этого должен быть создан спецфонд, который будет финансировать упрощенное банкротство. В критической ситуации, вызванной пандемией и падением цен нефти, сделать это будет затруднительно.

Таким образом, если из-за коронавируса человек остался без работы и ему нечем платить по кредиту, существует несколько вариантов решения данной проблемы.

Это на сегодня все.

Будьте здоровы. До новой встречи на блоге!

Если банк отказывает

У заемщиков может возникнуть вопрос — что делать, если банк откажет? Банк не сможет отказать, если соответствующие указания о предоставлении отсрочки будут внесены в Федеральный закон №86-ФЗ, а также если соблюдаются все необходимые условия для предоставления каникул — снижение дохода на 30%. В случае отказа можно сослаться на законодательный документ и требовать удовлетворения своего требования.

Согласно последним уточнениям, воспользоваться кредитными каникулами можно в случае, если сумма кредита не превышает:

- 100 тыс.руб. — по кредитным картам;

- 250 тыс. руб. — по потребительским кредитам (300 тыс. руб. для ИП);

- 600 тыс. руб. — для автокредитов;

- 1.5 млн.руб. — для ипотеки.

Еще один возможный вопрос от заемщиков на фоне коронавируса — можно ли совсем не платить по кредиту или ипотеке, существуют ли какие-то основания, согласно которым банк обязан совсем простить долг?

Прощение долга возможно только по желанию банка. То есть банк может по собственной инициативе простить долг клиенту, о чем составляется соответствующий договор. С даты его заключения все обязательства с заемщика и его поручителей снимаются.

О прощении может попросить и клиент, привести убедительные доводы. Но в этом случае банк сам решит, как ему поступить. Имеет полное право отказать или пойти навстречу.

В теории прощение долга возможно, на практике такое встречается крайне редко. Например, если заемщик не платит, а сумма долга уже совсем не большая, то иногда банку проще и дешевле простить этот долг, чем требовать через суд его взыскания. Тем более что по истечение срока исковой давности 3 года право на взыскание банк утрачивает.

Может ли эпидемия коронавируса стать поводом для прощения банками долгов по кредитам и ипотеке? Вероятность этого есть, каждый случай нужно рассматривать индивидуально. Конечно, сомнительно, что банки начнут списывать долги полностью, но возможно будут прощены частично.

На настоящий момент у граждан пока есть одна законная возможность не платить кредит — оформить кредитные каникулы на полгода из-за снижения доходов в предшествующем месяце. Платежи за полгода не будут прощены банками, они просто перенесутся на более поздний срок. Заплатить их придется после погашения общего долга, а срок кредитного договора будет продлен на период предоставленной отсрочки.

Что делать?

Как было сказано ранее, средняя величина кредитов в России — и автомобильных, и ипотечных, и просто потребительских – ощутимо выше, чем те, что можно отсрочить по закону, хоть есть у вас вирус, хоть нет. Но не все так страшно; вирус рано или поздно — если соблюдать карантинные меры, то рано — отступит. У москвичей еще есть надежда отделаться парой седых прядей, а живущих в Замкадье действительно поддержит новый закон.

Что до практических действий, то юристы и финансовые специалисты сходятся в одном: еще до пандемии существовали и другие финансовые лазейки, с помощью которых можно остаться на плаву, не уходя на дно под гнетом кредитных обязательств.

Ипотечные кредиты можно реструктуризовать. Существует закон о потребительском кредитовании (№353-ФЗ от 21 декабря 2013 года) и поправки, внесенные в конце июля 2019. Требования у него не такие простые, как у закона о Центральном банке, зато лимит займа, с которым можно надеяться на кредитные каникулы – до 15.000.000 рублей. Правда, одновременно с «коронавирусными» отсрочками воспользоваться им не получится, но это уже дает надежду, что кто-то не переедет жить в палатку.

Тем же, кто попадает под положение об отсрочках из-за коронавируса, остается лишь позвонить банку-кредитору и со всем вниманием выслушать, какие документы им необходимо собрать и в течение какого срока. И тем не менее, им придется учесть, что, несмотря на конкретно указанные в законе 90 дней, некоторые банки все еще действуют скорее по духу закона, чем по букве, и полный «флеш-рояль» из документов стоит предоставить как можно быстрее и желательно не в одном экземпляре

Иммунитет к Covid-19 и риск повторного заражения

Вирусологи разделили пациентов, перенёсших данное заболевание, на три группы. В основу была положена сила их иммунного ответа и величина риска нового инфицирования.

Сильная группа

Сюда вошли люди, которые болели тяжело — их немного, 7-9%. В результате их организм выработал большое количество антител IgM и IgG, которые обеспечили продолжительность и силу иммунной системе.

При повторном столкновении с коронавирусом они вряд ли заболеют.

Слабая группа

В данную группу вошли пациенты, которые тоже болели тяжело, однако в их крови отсутствуют антитела IgM и IgG.

Организм не выработал их по той причине, что борьба с коронавирусом произошла благодаря большой выработке интерферонов, которые справились с ним самостоятельно.

Людей с подобными свойствами иммунитета тоже немного, 9-11%. Отсутствие у этих людей антител означает незащищённость при повторном заражении коронавирусной инфекцией, поэтому заболевание может возникнуть с большой долей вероятности.

Средняя группа

Здесь расположились все остальные пациенты. Количество их антител IgM и IgG невелико, оно снижается в течение месяца.

Иммунный ответ находится на среднем уровне, поэтому при возникновении риска повторного инфицирования вопрос решится в зависимости от состояния иммунитета человека на момент заражения.

У пациентов данной группы присутствует определённый иммунитет к коронавирусу, поэтому в случае развития болезни она будет протекать не в самой тяжёлой форме.