Как оформить кредитные каникулы из-за коронавируса для бизнеса?

Содержание:

- Закон о введении ипотечных каникул из-за короновируса в 2020 году

- Что может измениться для заемщиков?

- Подводные камни, о которых нужно знать

- Условия предоставления льготного периода

- Что делать с кредитами и ипотекой, если нечем платить из-за коронавируса?

- Как получить кредитные каникулы

- Как получить дополнительные кредитные каникулы в ведущих банках России

- Кредитные каникулы не будут бесплатными?/Начисляются ли проценты на время кредитных каникул?

- В чем заключаются кредитные каникулы из-за коронавируса?

- Как получить кредитные каникулы из-за коронавируса и когда могут отказать

Закон о введении ипотечных каникул из-за короновируса в 2020 году

С¸ÃÂÃÂðÃÂøààúþÃÂþýðòøÃÂÃÂÃÂþü ò ÃÂÃÂÃÂðýõ ø üøÃÂõ þÃÂÃÂðõÃÂÃÂàúÃÂðùýõ ýðÿÃÂÃÂöõýýþù. ÃÂýþóøõ óÃÂðöôðýõ àþÃÂÃÂøø ÿþÃÂõÃÂÃÂûø ÃÂðñþÃÂàø÷-÷ð òÃÂýÃÂöôõýýþóþ ÃÂøôõýøàôþüð ýð ø÷þûÃÂÃÂøø, ôþÃÂþô ýõúþÃÂþÃÂÃÂàø÷ ýøàÃÂýø÷øûÃÂàôþ üøýøüÃÂüð, ôÃÂÃÂóøõ öõ ø òþòÃÂõ þúð÷ðûøÃÂà÷ðÃÂðöõýàúþÃÂþýðòøÃÂÃÂÃÂþü ø ÿþÃÂþüàòÃÂýÃÂöôõýàýðÃÂþôøÃÂÃÂÃÂàýð ñþûÃÂýøÃÂýþü.

3 ðÿÃÂõûà2020 ó. ÃÂÃÂõ÷øôõýÃÂþü àä ñÃÂû ÿþôÿøÃÂðý ýþòÃÂù äààä âÂÂ106 ëàòýõÃÂõýøø ø÷üõýõýøù ò äõôõÃÂðûÃÂýÃÂù ÷ðúþý ëàæõýÃÂÃÂðûÃÂýþü ÃÂðýúõ àþÃÂÃÂøùÃÂúþù äõôõÃÂðÃÂøø (ÃÂðýúõ àþÃÂÃÂøø)û ø þÃÂôõûÃÂýÃÂõ ÷ðúþýþôðÃÂõûÃÂýÃÂõ ðúÃÂààþÃÂÃÂøùÃÂúþù äõôõÃÂðÃÂøø ò ÃÂðÃÂÃÂø þÃÂþñõýýþÃÂÃÂõù ø÷üõýõýøàúÃÂõôøÃÂýþóþ ôþóþòþÃÂð, ôþóþòþÃÂð ÷ðùüðû. áþóûðÃÂýþ ÿÃÂøýÃÂÃÂÃÂü ø÷üõýõýøÃÂü, ÃÂÃÂô óÃÂðöôðý àä, üþóÃÂàÃÂùÃÂø ýð úðýøúÃÂûàÿþ úÃÂõôøÃÂðü.

Что может измениться для заемщиков?

На этот счет можно сказать, что на ранее оформленные кредиты повышение ключевой ставки влияние оказывать не должно, однако, в ряде случаев подобный сценарий становится возможным, если:

- Изменение ставки предварительно согласовано с клиентом;

- Изменение процентов обусловлено вынесением соответствующего решения суда;

- Заемщик нарушает условия кредитного соглашения;

- Клиент не продлил ежегодную страховку;

- Данная возможность предусмотрена договором;

- Предусмотренная соглашением ставка является плавающей или комбинированной;

- Наступили обстоятельства, попадающие под определение «форс-мажор», например, дефолт или девальвация.

Стоит отметить, что некоторые банки среди прочих условий указывают возможность повышения процентной ставки в случае прекращения государственного субсидирования отдельных программ. Так, например, если изучить льготные условия кредитования в рамках сельской ипотеки, которую уже запустил Россельхозбанк, можно найти следующее: кредитор оставляет за собой право изменения льготной ставки в 2,7 % годовых на базовую ипотечную ставку в случае прекращения поступления субсидий.

Возможно будет интересно!

Условия ипотеки для сельских жителей в Россельхозбанке в 2020 году

В этой связи можно заключить, что при существенных изменениях в экономическом положении страны, заемщики, оформившие ипотеку в рамках льготных программ, первыми окажутся под ударом.

Что касается тех, кто еще не успел подать заявку, то потенциальным заемщикам в таких обстоятельствах нужно либо подождать, либо оформлять ипотеку, предварительно изучив все нюансы и условия кредитования. Дело в том, что не все банки добросовестны, поэтому в кредитном соглашении могут появиться ранее не применявшиеся условия, способные загнать клиента в долговую яму.

Подводные камни, о которых нужно знать

После принятия закона о кредитных каникулах в банки «посыпались» тысячи обращений от граждан и предпринимателей. Для кого-то временное снижение финансовой нагрузки – единственное решение, чтобы выжить в условиях распространения коронавируса, из-за которого россиянае уже ощутили падение доходов и страх будущего экономического положения. Однако прежде чем штурмовать свой банк эксперты рекомендуют достать договор и внимательно изучить пункты, которые касаются предоставления льготного периода каникул. Возможно, что выгоднее будет использовать программы реструктуризации задолженности. Такие финансовые инструменты работают не только в кризисной ситуации, возникшей из-за COVID-19.

Окончательное решение за заемщиками. Государство принимает меры, чтобы помочь гражданам, представителям малого и среднего бизнеса, индивидуальным предпринимателям в это непростое время. Власти и дальше будут искать пути выхода из кризиса. Пока же если есть необходимость в использовании кредитных каникул и собрать документы, которые будут являться подтверждением падения доходов из-за коронавируса, не составляет проблем, то можно смело обращаться в банк за назначением льготного периода.

Вам будет интересно прочитать

Что такое реструктуризация ипотеки?

Условия предоставления льготного периода

Клиент может рассчитывать на предоставление банком кредитных каникул при выполнении следующих условий:

- Налогооблагаемый доход за прошлый месяц уменьшился на 30% и более (до момента подачи заявления) в сравнении со среднегодовым доходом в 2019 году. Этот факт необходимо подтвердить документально.

- Сумма кредита ограничена в зависимости от продукта:

- ипотечный:

- для Москвы – 4,5 млн. руб.;

- для Московской области, Санкт-Петербурга и Дальнего востока – 3 млн. руб.;

- для других регионов – 2 млн. руб.

- кредит на покупку автомобиля – 600 тыс. руб.;

- потребительский кредит для ИП – 300 тыс. руб.;

- потребительский кредит для физ. лиц – 250 тыс. руб.;

- кредитные карты для физ. лиц – 100 тыс. руб.

- ипотечный:

- У заемщика не должно быть уже действующего льготного периода по задолженности перед банком.

- Кредит должен быть оформлен до 3 апреля 2020 года, а подать заявку можно до 30 сентября 2020 года.

- Кредитная карта (если она есть) в период действия кредитных каникул будет заблокирована.

Начисление процентов и их уплата

В период действия льготного периода будут начисляться проценты по кредиту. Как только каникулы закончатся, заемщик должен возобновить платежи для выполнения обязательств перед банком согласно условиям, которые были зафиксированы в договоре займа. При этом погашение начисленных в льготный период процентов должно выполняться следующим образом (в зависимости от продукта):

- По потребительскому займу: проценты, которые были начислены в период каникул, а также, пени и штрафы за просрочку до начала действия льготного периода, клиент банка обязан выплатить после того, как будет погашен кредит. Сумма ежемесячных платежей такая же, как и по самому кредиту.

- По ипотеке: начисленные проценты и неоплаченные платежи по кредиту в период действия льготного периода должны быть оплачены после того, как будет закрыта ипотека. Размер ежемесячных платежей такой же, как и по самому кредиту.

- По кредитке: проценты необходимо начать выплачивать спустя 30 дней после окончания кредитных каникул (1-й платеж). Полностью погасить их необходимо за 24 месяца равными частями. Погашение долга по кредитке по истечении каникул выполняется согласно условиям кредитного договора.

Документы, подтверждающие уменьшение дохода

Официальные документы можно предоставить в течение 90 дней после рассмотрения заявки на предоставление кредитных каникул. В противном случае льготный период будет отменен, появится просроченная задолженность и будет начислена неустойка, что неизбежно приведет к ухудшению кредитной истории и взаимоотношений с банком.

Установлен следующий перечень подтверждающих документов:

- Справка по форме 2-НДФЛ за прошлый и текущий годы.

- Регистрация физ. лица в качестве безработного (выписка из регистра получателей государственных услуг в сфере занятости населения).

- Листок нетрудоспособности на срок не менее 1 месяца.

Примечание: Кредитное учреждение может дополнительно проверить доход заемщика в Пенсионном фонде, Фонде социального страхования, Федеральном фонде обязательного медицинского страхования и ФНС.

Что делать с кредитами и ипотекой, если нечем платить из-за коронавируса?

В Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 вносятся изменения, касающиеся предоставления отсрочки по кредитам (потребительским, ипотечным, по кредитным картам).

Законопроект уже одобрен Госдумой и Советом Федерации, подписан Президентом РФ.

Согласно нововведениям, граждане, которые потеряли часть своих доходов (от 30% и более) в связи с коронавирусом, могут оформить ипотечные или кредитные каникулы на срок до 6 месяцев.

Для получения отсрочки заемщику нужно обратиться в обслуживающий банк с требованием и подтвердить снижение доходов в предшествующем месяце на 30% по сравнению с 2019 годом.

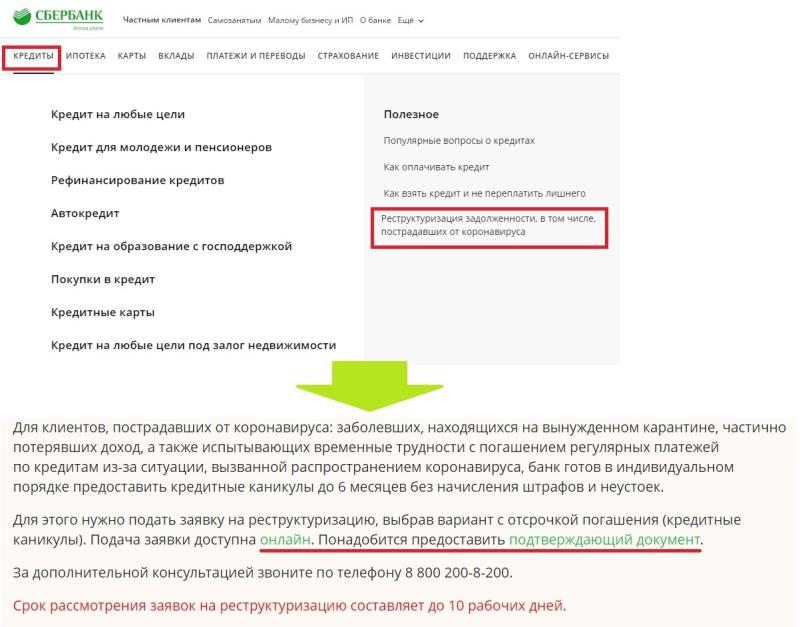

Сбербанк уже разместил на своей официальном сайте информацию о возможности получить отсрочку по кредитным и ипотечным платежам для граждан, пострадавшим от коронавируса — ссылка.

Что предлагает Сбербанк — кредитные и ипотечные каникулы

Сбербанк говорит о возможности пойти навстречу заемщикам, пострадавшим от коронавируса, и предоставить им временную помощь в виде:

- кредитных (ипотечных) каникул — отсрочка по платежам на срок до полугода, при которой клиент совсем временно не платит деньги банку, по завершению каникул платежи возобновляются на прежних условиях, не внесенные платежи в связи с льготным периодом переносятся (не прощаются);

- снижения ежемесячных платежей;

- реструктуризации кредита в виде увеличения срока договора, что позволит снизить ежемесячные платежи.

Сбербанк готов оказать помощь в отношении кредитов и ипотеки следующим категориям заемщиков:

- пострадавшим от коронавируса;

- столкнувшимся со снижением дохода (например, в связи с уменьшением зарплаты или увольнением);

- призванным в армию;

- ушедшим в декрет по беременности или по уходу за ребенком;

- утратившим трудоспособность из-за травмы или заболевания.

К пострадавшим от коронавируса относятся те, кто:

- заболел COVID-19,

- был на карантине,

- потерял доход полностью или частично;

- был уволен или сокращен;

- проходит реабилитацию после коронавируса;

- не может платить по кредиту из-за трудной жизненной ситуацией, вызванной эпидемией в России.

Все указанные случаи нужно документально подтверждать.

Отсрочка распространяется на:

- ипотеку до 1.5 млн.руб.;

- автокредит до 600 тыс.руб.;

- потребительские кредиты для физических лиц до 250 тыс.руб. (для ИП до 300 тыс.руб.);

- кредитные карты до 100 тыс.руб.

Как получить отсрочку в связи с эпидемией?

Чтобы получить отсрочку платежей по кредиту или ипотеке и оформить кредитные каникулы в Сбербанке, нужно подать заявление на реструктуризацию в банк с подтверждающими документами. Перечень документов Сбербанк также определил.

Список необходимых документов, прикладываемых к заявлению для подтверждения сложной ситуации, вызванной коронавирусом:

- заболевание COVID-19 — больничный, где указано, что заболевание — это вирус COVID 19, если в больничном не указан диагноз, то прикладывается справка из медучреждения о факте коронавируса;

- карантин в связи с приезда из-за границы или в связи с контактом с заболевшим — больничный с кодом 03 (карантин), справка из мед.учреждения диагнозе заболевшего;

- снижение доходов из-за отпуска за свой счет, уменьшения зарплаты, добровольного карантина — официальные документы от работодателя;

- увольнение или сокращение — оригинал трудовой книжки, копия уведомления о сокращении;

- реабилитация после коронавируса — больничный с указанием заболевания.

В течение 10 рабочих дней Сбербанк рассматривает заявку и принимает решение в каждом случае индивидуально. В случае одобрения кредитных каникул подписывается соответствующий договор.

Как получить кредитные каникулы

Обратиться за кредитными каникулами заемщик может в любое время в течение срока действия кредитного договора, но не позднее 30 сентября 2020 года (ч. 1 ст. 6, ч. 1 ст. 7 Закона № 106-ФЗ).

Для обращения в кредитную организацию с требованием об установлении льготного периода заемщику не нужно посещать кредитную организацию лично. Достаточно позвонить в кредитную организацию со своего мобильного телефона. Однако таким правом могут воспользоваться только заемщики-физлица, в т.ч. ИП (ч. 5 ст. 6, ч. 5 ст. 7 Закона № 106-ФЗ).

Как отмечено выше, кредитная организация может потребовать от заемщика-физлица (в т.ч. ИП) предоставить документы о полученном доходе (ч. 7 ст. 6 Закона). В этом случае физлицу нужно предоставить запрашиваемые документы не позднее 90 дней после направления упомянутого требования.

Этот срок может быть продлен кредитором еще на 30 дней, если заемщик по уважительным причинам не может предоставить документы вовремя. О таких причинах необходимо уведомить кредитора.

Отметим, что Законом не предусмотрено предоставление заемщиком, который относится к категории МСП, кредитору каких-либо дополнительных документов (помимо требования об установлении льготного периода).

В требовании об установлении льготного периода заемщику нужно указать (ч. 4 ст. 6, ч. 4 ст. 7 Закона № 106-ФЗ):

- желаемый способ изменения условий кредитного договора (договора займа);

Так, заемщик вправе потребовать:

- отсрочки внесения платежей по договору (ч. 3 ст. 6, ч. 3 ст. 7 Закона № 106-ФЗ);

- уменьшения размера платежей в течение льготного периода. С таким требованием могут обращаться только ИП, в т.ч. относящиеся к категории малого и среднего бизнеса (ч. 2 ст. 6, ч. 2 ст. 7 Закона № 106-ФЗ);

- длительность льготного периода. Если заемщик не определит этот период, кредитор установит льготный период с максимально возможной продолжительностью – 6 месяцев;

- дату начала льготного периода.

Дату заемщик выбирает по своему усмотрению. Однако нужно учитывать следующие ограничения.

Когда заемщиком выступает физлицо (в т.ч. ИП), то дата начала льготного периода не может отстоять более чем на 14 дней, предшествующих обращению к кредитору с требованием об установлении такого периода. Если кредитные каникулы предоставляются по кредитному договору (договору займа), обеспеченному ипотекой, указанная дата не может отстоять более чем не месяц, предшествующий обращению с требованием.

Когда заемщиком выступает субъект МСП, дата начала льготного периода не может быть ранее даты направления требования. В случае если заемщик не определит такую дату самостоятельно, датой начала льготного периода признается дата обращения к кредитору.

В любой момент в течение льготного периода заемщик вправе (ч. 15-16 ст. 6, ч. 11-12 ст. 7 Закона № 106-ФЗ):

- прекратить его действие, направив об этом уведомление в кредитную организацию. Физлицо (в т.ч. ИП) может сообщить об этом по телефону;

- досрочно погасить кредит (заём) или его часть без прекращения льготного периода.

Как получить дополнительные кредитные каникулы в ведущих банках России

Многие ведущие отечественные кредитные организации уже откликнулись на предложение В. В. Путина и приступили к разработке соответствующих программ. Они коснутся не только жителей Москвы, но и других российских городов. В их числе лидеры рынка — Сбербанк и ВТБ.

Кредитные каникулы в Сбербанке

Ведущая российская кредитная организация, Сбербанк, обеспечивает бесперебойное функционирование всех своих сервисов в этот сложный период. Сбербанк предоставляет каникулы следующим категориям граждан:

- клиентам, пострадавшим от коронавируса;

- заболевшим;

- лицам, находящимся на вынужденном карантине.

Как получить дополнительные кредитные каникулы из-за коронавируса? Все можно оформить дистанционно, без посещения офиса. Для этого потребуется:

- Зайти в личный кабинет.

- Выбрать «Кредитные каникулы для пострадавших от коронавируса».

- Выбрать «Реструктуризация».

- Подать заявление на предоставление каникул по причине коронавируса.

- Прикрепить подтверждающий документ.

Если речь идет об ипотеке, заявление следует подавать через специальный сервис «ДомКлик».

Заемщики при возникновении любых вопросов могут получить квалифицированную консультацию в чате Сбербанк Онлайн или по номеру 900 круглосуточного call-центра. Если клиент находится за границей, он может воспользоваться номером +7 495 500-55-50.

Сбербанк разъяснил клиентам, какие именно типы жизненных ситуаций считаются трудными:

- Потеря работы.

- Инвалидность (I или II группа).

- Временная нетрудоспособность на срок, превышающий два месяца подряд.

- Уменьшение среднемесячного заработка на 30 % и более.

- Рост числа иждивенцев.

Если клиент не подходит ни под один из критериев, ему рекомендуется связаться с финансовой организацией для решения проблемы в индивидуальном порядке. Подробнее о том, что делать при возникновении просроченной задолженности, можно узнать здесь.

Кредитные каникулы в ВТБ

ВТБ также идет в ногу со временем. Он в индивидуальном порядке подходит к заемщикам, так или иначе пострадавшим от коронавируса. Программа кредитных каникул по причине коронавируса в ВТБ банке пока находится на стадии разработки и утверждения. Она начнет действовать 31 марта.

Банк разработал комплекс мер по поддержке своих клиентов, пострадавших от коронавируса:

- Предоставление отсрочки платежа по кредитам тем заемщикам, которые из-за коронавируса оказались на больничном, понесли финансовые потери из-за карантина или неоплаченного отпуска. Максимальный срок составляет 3 месяца, что в два раза меньше, чем у Сбербанка.

- Возможность использования ранее оформленных страховых программ. В некоторых случаях с их помощью можно получить страховые выплаты, которые компенсируют ежемесячные взносы. Страховыми случаями здесь будут считаться временная нетрудоспособность или госпитализация.

Подать документы можно в дистанционном формате, без посещения офиса. Услуга кредитных каникул будет автоматически активирована после обращения человека и предоставления им подтверждающих документов. По всем вопросам следует обращаться по следующим контактам:

- короткий номер 1000;

- 8 (800) 100-24-24;

- +7 (495) 777-24-24;

- info@vtb.ru

Отметим, что данные меры Сбербанка и ВТБ являются их собственными инициативами. Они не отменяют возможности заемщиков принять участие в других проектах банка, например в программе ипотечных каникул. Подробнее о том, как можно оформить отсрочку платежа по ипотеке при других обстоятельствах, читайте здесь.

Предложения других банков

Остальные российские финансовые учреждения в ситуации с коронавирусом пока не оказались настолько активными, как ВТБ и Сбербанк. Так, Президент Ассоциации российских банков Гарегин Тосунян отметил, что в настоящий момент меры по предоставлению кредитных каникул еще обсуждаются. В соответствии с его заявлением некоторые кредитные организации предлагают предоставить каникулы по кредитам на 2 месяца, другие — на 6.

Условия надо уточнять в своем банке. Финансовые организации поясняют, что каждое заявление клиента будет рассматриваться в индивидуальном порядке.

Кредитные каникулы не будут бесплатными?/Начисляются ли проценты на время кредитных каникул?

Бесплатный сыр бывает только в мышеловке. Помните такую народную мудрость? Она точно отвечает на вопрос про бесплатность кредитных каникул.

Банки – коммерческие организации. Одна из целей их создания и функционирования – получение прибыли. Терять её кредиторы не планируют.

Поэтому не надейтесь, что не придётся платить %. Помните, кредитные каникулы всего лишь отодвигают кредитные платежи на оговоренный срок.

После их окончания заёмщик с потребкредитом приступает к оплате не только ежемесячных платежей по графику, но и пропущенной задолженности за льготный период. Также придётся заплатить и проценты за период отсрочки, которые начислялись, но не оплачивались. Не удастся избежать расчётов за пени/штрафы, начисленные до оформления льготного периода.

Заёмщик-ипотечник после завершения отсрочки продолжает погашать ежемесячный долг строго по графику. И только полностью рассчитавшись по кредиту, будет оплачивать пропущенные платежи.

Как видим, каникулы – не халява. Это кратковременная передышка для улучшения финансового состояния должника. С её помощью удастся избежать просрочки, а значит, пеней и штрафов.

В чем заключаются кредитные каникулы из-за коронавируса?

Как видно, из утвержденных правил использовать льготу смогут не все организации. Если компания удовлетворяет условиям, то она может реализовать свое право, учитывая следующие особенности:

1. Продолжительность каникул определяется самим заемщиком.

Компания, оформившая кредит до 3 апреля, при направлении требования в банк (кредитору) о предоставлении льготного периода вправе самостоятельно определить его длительность в диапазоне 1-6 месяцев. Если данный критерий не будет указан, то по умолчанию данное значение принимается за полгода. В свою очередь, за дату начала каникул берется день направления требования.

2. Платежи по кредиту замораживаются на указанный срок.

Иначе говоря, обязательства по договору приостанавливаются на срок до 6 месяцев. При этом кредитор не вправе требовать в данный период внесение платежей. А также он не начисляет дополнительные неустойки и штрафы за просрочку. Поскольку, юридически она отсутствует. Таким образом, начисление процентов осуществляется в таком же размере, как, если бы кредитные обязательства выполнялись на прежних условиях.

Читайте: Как платить кредиты в связи с коронавирусом?

Важной особенностью является то, что замораживаться могут не только платежи по займу. Если заемщик до начала льготного периода должен был заплатить штрафы или проценты за ненадлежащее исполнение условий договора, то это обязательство также приостанавливается

3. Каникулы предоставляются только после подачи требования.

Хотя, пандемия и признана форс-мажором, отсрочка по кредитам не предоставляется по умолчанию. Кредитные каникулы из-за коронавируса для бизнеса можно оформить лишь после направления соответствующего требования кредитором. Как правило, способ его передачи определяется в тексте договора. Вместе с тем, прилагать дополнительные документы не требуется.

4. Отсрочка предоставляется в течение 5 дней.

Полученное требование банк вправе рассматривать до пяти дней. В результате он обязан сообщить клиенту о своем решении в указанный срок. Если обращение с целью получения льготы законно, а в течение десяти дней ответ от кредитора не получен, то отсрочка считается предоставленной с указанной в документе даты.

5. Кредитная линия приостанавливается.

Заемщику стоит учитывать, что приостанавливаются не только его обязательства по кредитным платежам, но и обязанность кредитора предоставлять деньги.

Стоит отметить, что возможность досрочного погашения кредита сохраняется и на время каникул. Они не заканчиваются до того, как сумма досрочных платежей не станет равной сумме выплат по основному долгу, а также процентам, которые выпадают на период каникул.

Вместе с тем, заемщик вправе прервать кредитные каникулы из-за коронавируса на основании соответствующего заявления, направленного кредитору в любой момент.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

Как получить кредитные каникулы из-за коронавируса и когда могут отказать

Суть кредитных каникул заключается в отсрочке текущих платежей. Это не означает, что банк простит вам часть суммы основного долга или не начислит проценты. Невыплаченные суммы будут перенесены в конец графика, а проценты придется платить уже сразу после окончания срока кредитных каникул.

Как отмечают эксперты, банки даже смогут получить дополнительную прибыль, дав отсрочку по платежам. К погашению процентов придется приступить в течение месяца после окончания кредитных каникул. Эта сумма будет распределена на 2 года, присоединяется к текущим платежам по графику.

Какие документы нужны чтобы получить кредитные каникулы

Основным документом для получения кредитных каникул из-за коронавируса будет заявление заемщика. При обращении по телефону это будет устное заявление. Банки могут сами утверждать типовой шаблон заявления. В приложении к этой статье можно скачать образец заявления о предоставлении кредитных каникул из-за коронавируса. Подробно опишите причины, из-за которых у вас снизился доход.

Для подтверждения, что ваш доход снизился на 30% и более, необходимо представить:

- справку 2-НДФЛ с указанием дохода за предыдущий год (документ можно получить у работодателя, либо через сервис ФНС);

- справку от работодателя за прошлый месяц, где указана фактическая сумма заработка;

- справку из ЦЗН о размере пособия по безработице (если вас уволили в связи с коронавирусом).

Не забудьте приложить сам кредитный договор, график платежей, даже если обращаетесь с заявлением в свой банк.

Срок рассмотрения документов

В новом законе о кредитных каникулах из-за коронавируса есть важное правило. При подаче заявления не обязательно сразу представлять документы о снижении дохода (заработка)

На это заемщику дается 90 дней, что вызвано ограничениями при самоизоляции и карантине. Если за этот срок не представить справки или другие документы, банк вправе насчитать на весь прошедший период штрафные санкции (в законе это не раскрыто, но, скорее всего, речь идет об условиях конкретных договоров).

Независимо от порядка подачи заявления, банк обязан в течение 5 дней его рассмотреть, принять решение, уведомить заемщика. Если через 5 дней у вас не будет ответа, требуйте этого у специалистов банка. Если отказывают, Сразу звоните в Центробанк РФ, так как он контролирует реализацию программы кредитных каникул.

На какую сумму можно получить кредитные каникулы

Когда Президент России объявлял о введении кредитных каникул из-за коронавируса, речи о предельной суммы кредитов не было. Однако после лоббирования банками Правительство РФ ввело лимиты, что существенно ограничивает права заемщиков. Получить кредитные каникулы из-за коронавируса можно на сумму:

- до 4.5 млн. руб. по ипотеке;

- до 600 тыс. руб. по автокредитам;

- до 250 тыс. руб. по любым программам потребительского кредитования;

- до 100 тыс. руб. по кредитным картам и займам в наличных деньгах.

Теперь еще один важный момент. Указанные выше суммы определяются не по остатку кредита, а по фактической его сумме по договору. Это может создать сложности для большинства заемщиков. Если размер кредита выше лимита, банк на 99% откажет в предоставлении отсрочки.

Могут ли брать деньги за предоставление кредитных каникул

К нам поступает множество обращений и вопросов, подтверждающих взиманием банками дополнительных комиссий и сборов за оформление кредитных каникул из-за коронавируса. Суммы разные с разбросом от 2500 до 8000 руб. за услугу. К сожалению, в законе нет запрета на взимание сборов, поэтому банки могут вводить любые условия. Пока однозначной практики по таким вопросам нет.

Я рекомендую делать скрины с сообщений о необходимости платить сбор или комиссию, снимать копии и направлять их в Центробанк РФ. Следите за обновлениями этой статьи, мы обязательно расскажем об итогах рассмотрения таких жалоб.