Как и где взять льготный кредит для бизнеса во время пандемии

Содержание:

- Как получить льготное рефинансирование

- Можно ли не платить кредиты совсем?

- Про Закон о кредитных каникулах, принятый 1 апреля

- Какие документы нужно предоставить кредитору?

- Кредитные каникулы в Сбербанке из обращения Г.Грефа

- Льготные кредиты на пополнение оборотных средств для системообразующих организаций

- В какой форме будет предоставляться льгота

- Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

- Официальные данные

- Почему вообще кто-то решил, что в период эпидемии/пандемии короновируса можно не платить кредит

- Ожидание и реальность

- Что нужно знать

- Льготные кредиты на возобновление деятельности с возможностью списания

- Реальные меры

- Банк отказал в кредитных каникулах

- Как карантинные меры влияют на отрасль кредитования?

- Система поддержки должников

- Отсрочка для больных коронавирусом

- Что такое кредитные каникулы?

- Как оформить льготный период

- Ответы на часто задаваемые вопросы

- Списание долгов онлайн не выходя из дома

- Как оформить ипотечные каникулы?

- Как заемщик может повлиять на кредиты в связи с коронавирусом?

- Программа «Кредитный карантин» в Альфа-банке

Как получить льготное рефинансирование

Такая услуга предусматривает перевод кредита из одного банка в другой, но на более выгодных условиях. К примеру, может понизиться процентная ставка, что приведет к снижению размера ежемесячного платежа. Когда нечем платить кредит во время карантина, подобные меры позволят существенно сократить долговую нагрузку.

Помимо рефинансирования одной ссуды, можно объединить несколько займов в одном, погасив их новым кредитом. Некоторые банки проводят такую процедуру в отношении собственных заемщиков, другие – только в отношении новых клиентов. Специальных продуктов, предполагающих снижение ставки из-за эпидемии, нет. Но есть стандартные программы рефинансирования.

Нет возможности платить кредит из-за коронавируса, но доход уменьшился менее, чем на 30% – обратитесь в банк для оформления новой ссуды на льготных условиях.

В данном случае необходимо:

- собрать документы, подтверждающие наличие материальных трудностей;

- подать заявление в банк с подходящими условиями рефинансирования;

- представить кредитное соглашение, по которому вы платили раньше;

- дождаться решения, заключить новый договор и получить график.

Если нечем платить кредит Сбербанку из-за карантина, можете воспользоваться каникулами или рефинансированием в этом же банке. Хотя есть и другой вариант – признание финансовой несостоятельности (127-ФЗ от 26.10.2002 г., ст. 213.3, 213.4 (скачать)).

Можно ли не платить кредиты совсем?

Но значит ли это, что оплата кредитов во время самоизоляции может быть прекращена полностью, а все долги списаны?

По мнению экспертов можно не:

- Платить налоги.

- Выполнять обязательства по аренде.

- Выплачивать кредиты, займы.

Действительно такие варианты возможны.

Но, основываясь на п. 3 ст. 401 ГК РФ, можно отказаться от обязательных выплат, если существуют обстоятельства непреодолимой силы. Они должны носить чрезвычайный характер.

Если есть возможность устроиться на другую работу, обратиться в банк за реструктуризацией долга, отсрочкой по платежу – значит надеяться, что долги из-за коронавируса просто спишут, не стоит.

Про Закон о кредитных каникулах, принятый 1 апреля

Какие документы нужно предоставить кредитору?

Чтобы получить каникулы, граждане должны собрать документы, которые подтверждают их позицию. В частности, здесь могут быть полезны:

- Справка с биржи труда

- Документ из налоговой инспекции

- Больничный лист

Узнать, какие именно нужны документы, можно при непосредственном общении с банком. Главное, что особой спешки с документами нет. Собрать пакет и предоставить кредитору можно в течение 3 месяцев после подачи заявления. Если у гражданина возникли сложности со сбором бумаг, он может сообщить об этом кредитору и получить дополнительный месяц.

В любом случае специалисты советуют не затягивать со сбором документов. Бывают случаи, когда гражданин рассчитывает на получение каникул, но после анализа собранных документов выясняется, что он не подходит под условия программы. Лучше узнать об этом, как можно раньше, не запуская свою ситуацию с оплатой долга.

Кредитные каникулы в Сбербанке из обращения Г.Грефа

Сбербанк России предоставит пострадавшим от коронавируса клиентам кредитные каникулы на срок до 6 месяцев, говорится в обращении главы банка Германа Грефа к клиентам, опубликованном на сайте банка.

«Говоря о наших действиях в отношении клиентов, пострадавших от коронавируса, заболевших или находящихся на вынужденном карантине, Сбербанк принял решение в индивидуальном порядке предоставлять «каникулы» по кредитным платежам на срок до 6 месяцев без начисления штрафов и неустоек», — отметил Греф.

В сообщении поясняется, что подать заявление о получении отсрочки можно на сайте банка.

Льготные кредиты на пополнение оборотных средств для системообразующих организаций

От кризиса страдает не только малый и средний бизнес, но и крупные компании. Правительство разработало специальную кредитную программу для системообразующих организаций (постановление № 582 от 24 апреля 2020 г.). Речь идет о крупнейших предприятиях, которые имеют особое значение для экономики РФ.

Системообразующие компании, включенные в реестр, могут получить кредит на пополнение оборотных средств в сумме до 3 млрд рублей на срок до 3 лет месяцев. Ставка по кредиту в течение первых 12 месяцев не должна превышать 5% годовых.

Рассчитывать на льготное финансирование могут те крупнейшие компании, выручка которых во 2 квартале 2020 года снизилась более чем на 30% по сравнению с аналогичным периодом 2019 года. Также льготные кредиты в рамках лимита могут получить дочерние общества этих компаний.

Заемщик должен в течение периода кредитования сохранить не менее 90% от численности сотрудников на 1 мая 2020 года.

Список банков, которые работают по этой программе, намного короче, чем перечни по двум предыдущим. По данным на 22 мая 2020 года в ней участвовали пять крупнейших кредитных организаций, которые входят в Топ-20 по активам: Сбербанк, ВТБ, Газпромбанк, Совкомбанк и Банк «Ак Барс». Но Минэкономразвития планирует расширить этот перечень.

В какой форме будет предоставляться льгота

Очередной платеж просто сдвинут по времени. В результате увеличится срок кредита. Пока действует льгота, клиент будет освобожден от каких-либо обязательств перед банком. При этом за ним сохранится право на внесение досрочных платежей без прерывания каникул. Поступившие в этот период суммы уйдут на погашение основного долга.

Фото: freepik.com/kasemkaew

Центробанк дал пояснения, что предоставляемая льгота не является бесплатной. За это время будут начисляться:

- по ипотеке – проценты, установленные договором;

- по потребительским займам и кредитным картам – две трети среднерыночной ставки, определенной ЦБ, актуальной на день обращения.

Набежавшую сумму подытожат после завершения каникул.

Начисленные проценты будут подлежать уплате после полного погашения первоначального долга. Исключение – кредитные карточки. Банк просто продлит срок договора, установив при этом размер платежа, аналогичный тому, который действовал ранее. В таком же порядке будут взыскивать пени и штрафы за просрочку, возникшую до начала каникул. Уточненный график банк перешлет клиенту в течение 5 дней после окончания льготного периода.

В Центробанке уточнили, что начисленные за это время каникул % необходимо погасить.

Таблица 2. Условия выплаты процентов (штрафов, пени) после окончания льготного периода

| Займ | Срок | Размер |

| Кредитная карта | В течение 2 лет, первый платеж – до истечения 30 дней | Равными ежемесячными платежами |

| Потребительский | После погашения займа | Не выше ежемесячного платежа (для аннуитетного способа) |

| Ипотека |

ИП по своему желанию смогут просто уменьшить сумму ежемесячного платежа за счет основного долга или процентов, не «ломая» при этом установленный график.

Материал в тему! Покупать ли акции во время пандемии.

Дополнительные предложения банков

До вступления в силу закона № 106 каникулы предоставлялись по «старым» правилам. И бывает так, что по одному из условий клиент не подпадает под категорию тех, кто может воспользоваться правом на них. В связи с распространением коронавируса банки сами идут заемщикам навстречу. Многие из них предлагают людям, попавшим в нелегкую ситуацию, воспользоваться другими вариантами реструктуризации.

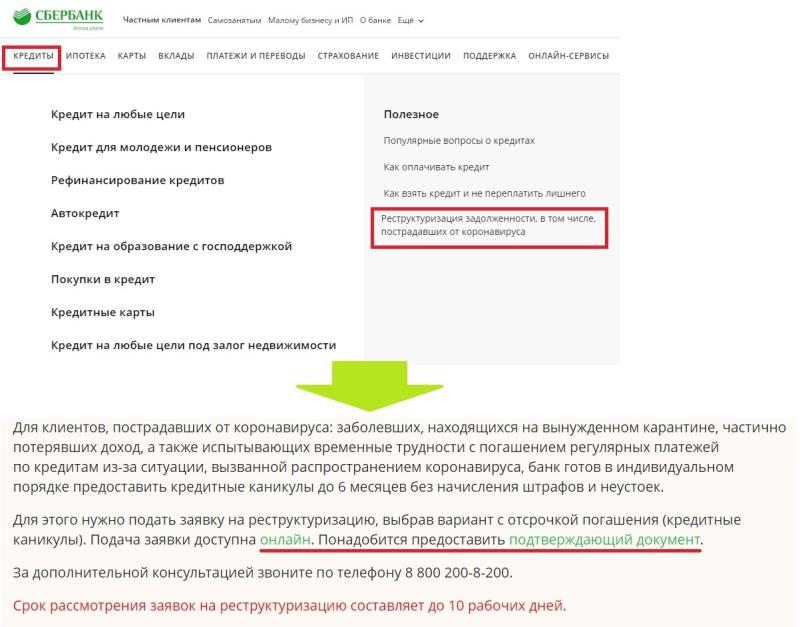

Так, Сбербанк России в индивидуальном порядке предоставляет отсрочку заемщикам, пострадавшим от COVID-19. Помощь оказывается заразившимся, тем, кто находится на карантине, потерявшим доход, а также испытывающим иные трудности, возникшие из-за эпидемии. Подача заявки на реструктуризацию возможна онлайн (обращения рассматриваются в течение 10 рабочих дней).

Скрин с sberbank.ru

Альфа-Банк заботится о своих клиентах не меньше. В середине апреля организация планирует запустить программу «Кредитный карантин». Отсрочка на 1-2 месяца будет предоставляться по платежам за ипотеку и займы наличными. Льгота коснется и держателей карт. Помощь получат те, кто не имеет задолженности на текущий момент. Пока же воспользоваться ипотечными каникулами можно в обычном порядке.

В Банке ВТБ программа поддержки лиц, заразившихся коронавирусом, стартовала 31 марта. Заемщики, которые оказались на больничном из-за COVID-19, теперь могут получить отсрочку по ипотеке и кредиту наличными на 1–3 месяца. Все подтверждающие документы операторы принимают дистанционно.

Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

Как известно, экономика имеет циклический характер. Этапы подъемов чередуются со стадиями падения. Как следствие, экономический кризис представляет собой неизбежное будущее. Пандемия лишь ускорила и усугубила ситуацию, которая давно прослеживается в отрасли.

На протяжении нескольких лет будут доминировать следующие тенденции кредитного рынка:

- Сокращение количества и снижение качества предлагаемых продуктов.

- Повышение влияния организаций, предлагающих дистанционное обслуживание.

- Банкротство и ликвидация нестабильных финансовых учреждений.

- Перераспределение сфер влияния между действующими и новыми игроками.

В долгосрочной перспективе кредитный рынок ждет очередной этап спада. Неизвестно на какое время он затянется. Поскольку, скорость выхода из кризиса зависит от множества факторов. Вместе с тем, пострадают многие отрасли, с которыми тесно связаны кредиторы. В частности, туризм, строительство и торговля недвижимостью.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

Официальные данные

Во всех подробностях прочитать о выплате кредитов при коронавирусе в России можно в самом что ни на есть официальном источнике — на сайте Государственной Думы. Речь идет о Федеральном Законе «О Центральном банке…», куда 1 апреля 2020 года внесли несколько правок, напрямую связанных с карантином, и относительно четкой инструкцией, как платить кредиты при коронавирусе в России… если кредит не слишком большой, а заемщик — не слишком богатый.

Так, согласно этому закону, право на отсрочку кредита во время буйства коронавируса и всеобщего карантина в России получают те, чей доход пострадал в связи с начавшейся изоляцией.

За отсрочкой выплаты достаточно позвонить в банк. Сами документы можно подвезти в течение 3 месяцев (90 дней), поэтому откреститься от личного визита уже не получится — за это время карантин точно кончится. Сама отсрочка предоставляется сроком до полугода (6 месяцев).

Не стоит рассчитывать и на заморозку и отмену кредитов: хоть из-за коронавируса множество фирм в России терпят убытки величиной весь в бюджет, банки еще не превратились в благотворительные организации.

Пени и штрафы за это время начислять запрещено, как и требовать досрочной выплаты, но — это ВАЖНО! – проценты продолжат начисляться по той же ставке, что была указана в договоре. Таким образом, сумма долга продолжит расти, и после окончания отсрочки порядком вырастет ежемесячный платеж

Проценты, которые накопились за это время, нужно будет платить ежемесячно следующие 2 года, и первый платеж — не позднее 30 дней после окончания отсрочки.

Почему вообще кто-то решил, что в период эпидемии/пандемии короновируса можно не платить кредит

Потому что это по всем признакам форс-мажор. ВОЗ объявила по миру пандемию, но России на него пофигу. А вот указ мэра Москвы Сергея Собянина от 14 марта о признании «режима повышенной готовности», введенный в Москве (аналогичные указы, насколько мне известно, введены во всех регионах РФ), вполне себе можно считать форс-мажором.

И вроде бы все сходится, но по большей части “форс-мажористость” подобных ситуаций – преференция прежде всего для бизнеса. Одна компания должна была поставить то-то, но не смогла. Вторая просто спрашивает у нее “Ну что, не вариант? Тогда отдавай аванс”. Аванс отдается и последствий ни для кого быть не должно, ибо аванс был возвращен из-за неисполнения обязательств в виду форс мажора.

Форс-мажор, короновирус и кредиты? Все рассудит кредитный договор!

С кредитами все сложнее. В кредитном договоре может быть пункт о форс-мажоре, а может и не быть. Что можно сказать точно – кредит вам никто не обнулит. Платить придется 100%, но можно добиться определенных льгот и преференций.

И если у вас реально сложилась сложная ситуация, то для того, чтобы не получать пеней и штрафов от кредитной организации, нужно прежде всего туда обратиться самостоятельно.

Приостановка платежей по кредиту на период эпидемии

У вас есть право попросить рассрочку платежа или его реструктуризацию в том случае, если на то имеются объективные причины. И в нынешней ситуации они у вас скорее всего есть. У банка же есть право согласиться с вами и предоставить вам определенные льготы и преференции, либо вежливо отказаться и сказать “платите как хотите, нам фиолетово”.

В случае отказа от приостановки платежей по вашему кредиту, либо временного снижения сумм и иных благ кредитной кабалы, вы можете обратиться в суд, который может обязать кредитную организацию списать вам все пени и штрафы, но может не списать…

Для того, чтобы максимально использовать мощь российского правосудия в вашей борьбе с банками, вам нужно заранее собрать всю доказательственную базу по поводу того, что вы буквально кричали банку, что денег нет и держаться с каждым днем становится все сложнее и сложнее. Банк или кредитная организация должны были быть соответствующим образом уведомлены (написание вами заявления о том, что в связи с финансовыми трудностями, связанными с коронавирусом/тупизной работодателя или еще чем-то, вы временно не сможете исполнять свои финансовые обязательства, но как только все вернется на круги своя, сможете платить все так, как надо). Вам должны выдать официальный ответ (например, что сами держимся без денег из последних сил, а вся надежда была на вас).

Для того, чтобы у вашей позиции по временному неисполнению финансовых обязательств было какое-то обоснование, нужна совокупность трех обязательных условий освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства по выплате по кредиту.

На изоляцию и карантин вообще рассчитывать не стоит. Через интернет и телефонные переговоры никакие вирусы (кроме массовой деградации конечно же) не передаются. Оплатить кредит через онлайн-банк вы вполне можете. Как и связаться с банком и иной кредитной организацией для того, чтобы сказать, что “денег нет, но вы держитесь”.

Ожидание и реальность

Что нужно знать

Льготные кредиты на возобновление деятельности с возможностью списания

Реальные меры

Банк отказал в кредитных каникулах

С сайта 9111.ru

Человек пришел просить в банк кредитные каникулы, а ему отказали. Какой банк не сообщается.

Как прокомментировали юристы с сайта:

На данный момент никакого указа Президента еще не было. Владимир Владимирович только обратился к гражданам России и оповестил о принимаемых мерах и мерах, которые планируются к принятию. Вскоре его слова превратятся в указы, законы и подзаконные акты, которые будут официально опубликованы. Уже после этого Вы сможете обратиться в банк, сославшись на конкретный нормативный акт, позволяющий предоставить Вам кредитные каникулы, а также представив документы, подтверждающие снижение дохода не менее, чем на 30%, о чем 25 марта сказал Президент. Думаю, что все необходимые документы будут приняты в ближайшее время.

Как карантинные меры влияют на отрасль кредитования?

Карантин вследствие объявленной ВОЗ пандемии является форс-мажорной ситуацией. Крупные банки, как правило, включают подобного рода обстоятельства в перечень страховых случаев, которые связаны с кредитными рисками. Проще говоря, наличие страховки в идеале позволяет финансовым учреждения воспользоваться резервными фондами. Однако, на затяжной карантин экстренные меры, как правило, не рассчитаны. В свою очередь, финансовая подушка безопасности — это краткосрочное решение, которое позволит сторонам кредитной сделки продолжить сотрудничество без дополнительных убытков в течение 30-90 дней.

Во время карантина заемщики сталкиваются с тремя основными проблемами:

1. Снижение доходов или временная потеря доступа к основному источнику заработка.

Предприятия массово переходят на дистанционную работу, а сотрудники выполняют свои должностные обязанности на дому. Тем не менее, некоторых специалистов отправляют в неоплачиваемый отпуск. К тому же, возрастает риск потери работы. В итоге целые отрасли терпят огромные убытки.

Читайте: Оплата удаленной работы при карантине.

Вероятно, предприятия туристического бизнеса и сферы общественного питания столкнутся с волной массового банкротства по причине убыточности. В результате возрастет уровень безработицы, а платежеспособность населения существенно снизится.

2. Повышение расходов и возникновения непредвиденных убытков.

Самостоятельная или принудительная изоляция на дому в теории способствует экономному расходованию бюджета. Однако, на практике не все так просто. Связанная с закупкой продуктов питания, а также медикаментов финансовая нагрузка отрицательно сказывается на платежных возможностях граждан. Ситуация усугубляется на фоне частичной или полной потери дохода.

3. Сложности со внесением регулярных платежей.

Большинство отделений банков закрываются на время карантина. А вот, операции выполняются дистанционно с помощью мобильных приложений и сайтов. Однако, далеко не каждый заемщик имеет возможность осуществлять безналичные расчеты. Даже при наличии необходимых ресурсов должник не может осуществить регулярный платеж. Поскольку, сталкивается с отказом в обслуживании клиентов в местных отделениях финансового учреждения.

Читайте: Передается ли коронавирус через наличные деньги?

На выполнение обязательств по кредитам в условиях жестких карантинных мер могут влиять также иные факторы. В частности, никто не отменял неблагоприятное воздействие истерии среди населения и общие ужасающие тенденции финансового рынка, особенно на фоне колебания курсов валют.

Таким образом, для защиты прав потребителей в игру обязано вступить государство. Речь идет о принятии законов, нацеленных на временное снижение финансовой нагрузки, возникшей вследствие мероприятий, которые способствуют снижению вероятности ухудшения эпидемиологической обстановки по причине распространения вирусной инфекции. Что должно оказать положительное влияние на кредиты в связи с коронавирусом, процесс их погашение, а также положение должников.

Система поддержки должников

Объявление Владимира Путина не стало новостью для банкиров. В 2020 году в стране действует эффективный механизм защиты заемщиков. При возникновении у клиента реальных финансовых трудностей кредитная организация может реструктурировать долг. Делают это без начисления штрафов и пени (закон № 76-ФЗ от 01.05.2019). График ежемесячных взносов попросту сдвигается на полгода, а заемщику предоставляется возможность восстановить платежеспособность.

Основания предоставления «кредитных каникул» в нормативных актах прописаны довольно четко. На отсрочку могут рассчитывать только клиенты с положительной кредитной историей. Основаниями становятся:

- регистрация в статусе безработного;

- инвалидность 1 и 2 групп;

- нетрудоспособность более 2 месяцев подряд;

- снижение заработка на 30%, если платеж по займу превышает половину доходов гражданина;

- появление в семье новых иждивенцев.

Кроме того, закон № 76-ФЗ вводит несколько условий. Воспользоваться механизмом можно, если сумма кредита не превышает установленного максимума (15 млн. рублей). С заявлением о льготном периоде заемщик вправе обратиться однократно. Реструктуризация, проведенная в прошлом, станет препятствием к получению льготы. Не могут претендовать на отсрочку в штатном порядке и представители бизнеса. Норма распространяется на ипотечные и потребительские кредиты. Обязательным условием является наличие обеспечения по займу. В качестве такового должно выступать единственное жилье семьи.

Угроза массового заражения граждан вирусом covid-19 заставила власти пересмотреть подход. Ожидается расширение перечня получателей преференции. Первая рекомендация была дана банкам Михаилом Мишустиным 20 марта 2020 года. Финансовым организациям страны предложили смягчить условия выплаты кредитов. Помощь попросили оказать жертвам вируса COVID-19. Так, банки не должны начислять неустойки и проценты на просроченные взносы. Тип займа и кредитную историю учитывать не будут.

Разработкой правового базиса немедленно занялись эксперты. Для получения льгот заболевшим гражданам придется предъявлять в кредитные организации медицинскую справку. Требование направлено на борьбу с мошенничеством и злоупотреблениями.

Премьер-министр пообещал презентовать также программу рефинансирования коммерческих займов. Помощь решили оказывать малому и среднему предпринимательству. Дополнительной мерой поддержки станет снижение ключевой ставки Центробанка РФ до 4% в год.

Власти предпринимают меры, направленные на обеспечение стабильности экономики. В числе основных задач значится сохранение доступной ипотеки. Список преференций решено дополнять по мере необходимости.

Обращение главы государства от 25 марта 2020 года лишило банки последней возможности игнорировать эпидемиологическую ситуацию. Если заемщик потерял работу из-за коронавируса, он гарантированно получит отсрочку. Аналогичную меру поддержки должен разработать ЦБ РФ для коммерческого сектора. Официального документа, регламентирующего порядок, пока нет.

Вам будет интересно прочитать

Нечем платить кредит: что делать?

Отсрочка для больных коронавирусом

Что такое кредитные каникулы?

Кредитные каникулы – это банковская услуга, предполагающая изменение платежного графика для снижения нагрузки на заемщиков, которые испытывают сложности в процессе выполнения долговых обязательств. Обычно отсрочка доступна клиентам, имеющим безукоризненную репутацию. Каникулы призваны создать комфортные условия для дальнейшего погашения займа.

По общему правилу кредитные каникулы предусматривают на определённый период времени и в определённых суммах приостановление исполнения заемщиком своих обязательств перед кредитором (обычно банк). При этом сам термин «кредитные каникулы» в законодательстве обычно не встречается.

Таким образом, кредитные каникулы – это льготный период, предусматривающий отсрочку погашения суммы основного долга и уплаты процентов по кредитам.

Важно! Эффективность отсрочки зависит исключительно от финансовой грамотности и дисциплинированности должника. Банк предоставит время на поиск новых источников доходов и восстановление платежеспособности, поэтому должнику необходимо правильно воспользоваться уступками кредитора

Как оформить льготный период

Ответы на часто задаваемые вопросы

Списание долгов онлайн не выходя из дома

Учитывая режим самоизоляции, объявленный во многих регионах России, и с целью минимизации контактов наших потенциальных клиентов с другими людьми, мы предлагаем «списание долгов» через процедуру банкротства физических лиц онлайн (не выходя из дома).

Как это работает?

1

Получаете бесплатную консультацию у специалиста компании «Долгам.НЕТ» онлайн посредством видеосвязи (Skype, WhatsApp, Viber). За 60 минут отведенного на консультацию времени наш специалист детально проанализирует Вашу ситуацию и озвучит возможность или невозможность списания долгов через процедуру банкротства. В случае если у Вас нет серьезных противопоказаний к процедуре банкротства, Вам будет предоставлен полный расчет предстоящих затрат в процедуре банкротства.

3

Вы высылаете нам пакет документов в электронном виде. Вы высылаете в электронном виде все необходимые для процедуры банкротства документы. Оригиналы нам понадобятся лишь на первом судебном заседании (примерно через 1,5-2 месяца). Это могут быть как скан-копии, так и качественные фотографии, сделанные на смартфон.

4

Мы готовим заявление о Вашем банкротстве со всеми необходимыми приложениями и высылаем Вам на ознакомление. Вы должны быть в курсе того, какие документы от Вашего имени подаются в суд и рассылаются кредиторам.

5

Рассылаем заявления о банкротстве всем Вашим кредиторам по почте и подаем его в электронном виде в арбитражный суд через сервис «Мой арбитр». Для подачи заявления в электронном виде потребуется Ваша учетная запись на портале «Госуслуги», либо нотариальная доверенность на по нашей форме.

6

Суд принимает заявление к производству и назначает дату первого судебного заседания. Обычно судебное заседание назначается через 1-2 месяца после подачи заявления о банкротстве. В настоящее время в связи с «карантином» эти сроки могут увеличиться до 2-3 месяцев.

7

Представляем Ваши интересы в суде по нотариальной доверенности. Доверенность можно сделать у любого нотариуса (некоторые нотариусы оказывают услуги по оформлению доверенности на дому) по нашему образцу. В Москве, Московской области и Санкт-Петербурге не требуется Ваше личное участие на судебных заседаниях (за Вас присутствует наш юрист по доверенности). В других регионах может потребоваться одна личная явка с Вашей стороны. Не пугайтесь этого. Наш юрист также будет присутствовать с Вами на суде и предварительно проведет Вам детальный инструктаж о том, что и как говорить на судебном заседании.

8

Добиваемся полного освобождения Вас от долгов. Торжественно вручаем Вам определение суда о завершении процедуры банкротства и освобождении Вас от долгов. При необходимости защищаем Ваши интересы в судах апелляционной и кассационный инстанции без взимания дополнительных плат.

C чего начать? Доверьте свое банкротство «Долгам.НЕТ»!

Меня зовут Донсков Дмитрий Игоревич.

Я действующий арбитражный (финансовый) управляющий и генеральный директор компании «Долгам.НЕТ».

Более 3-х лет я и моя команда работаем над тем, чтобы процедура банкротства физического лица стала доступнее и прозрачнее.

Приглашаю Вас на бесплатную консультацию по телефону 8-800-333-89-13 (звонок бесплатный). Я и моя команда будем рады ответить на Ваши вопросы по банкротству физических лиц. Если же Вы решите воспользоваться нашими услугами, то я гарантирую, что:

- У Вас не будет болеть голова о том, где найти финансового управляющего;

- Вы заплатите ровно ту сумму, что прописана в договоре (никаких скрытых платежей);

- Вместе «плечом к плечу» мы пройдем процедуру банкротства до логического конца — списания долгов, а если что-то пойдет не так, мы вернем Вам деньги. Подробнее

Как оформить ипотечные каникулы?

Подать заявление в банк. В нем указать: срок каникул (максимально 6 месяцев), с какой даты применять льготные условия, новые условия платежей (полная приостановка или уменьшенный платеж), причину каникул (описать жизненную ситуацию).

К заявлению нужно приложить:

- При потере работы – выписку о регистрации в качестве безработного.

- При получении инвалидности I или II группы – справку об установлении инвалидности.

- При снижении дохода более чем на 30% – справку 2-НДФЛ.

- При временной нетрудоспособности больше 2 месяцев подряд – листок нетрудоспособности.

- При увеличении числа иждивенцев и снижении дохода на 20% – свидетельство о рождении или усыновлении, акт о назначении опекуна или попечителя и справку 2-НДФЛ.

Также потребуются выписка ЕГРН обо всех объектах недвижимости, принадлежащих заемщику, или выписка о зарегистрированных ДДУ и согласие собственника жилья на изменение условий кредита (если заложено жилье не самого заемщика, а другого человека).

На проверку документов у банка есть 5 дней. Еще 2 дня на то, чтобы запросить недостающие документы. Банк не может требовать никаких дополнительных документов, кроме тех, что прямо прописаны в законе. Если бумаги в порядке и все оформлено правильно, отказать не имеют права.

Если за 10 рабочих дней заемщик не получил от банка ответа, то каникулы считаются установленными с даты заявления или с даты, которую заемщик написал в заявлении.

Как заемщик может повлиять на кредиты в связи с коронавирусом?

В условиях форс-мажорных обстоятельств заемщикам необходимо грамотно распоряжаться собственным бюджетом. Полный отказ от выполнения обязательств перед кредиторами может спровоцировать усугубление ситуации. К тому же, кредитные каникулы предполагают отсрочку платежей. Речь не идет о списании задолженности. После окончания льготного периода в любом случае придется вернуться к стандартной схеме погашения займа. Если обслуживающая сделку организация не согласится пойти на дополнительные уступки.

В целях снижения финансовой

нагрузки заемщикам рекомендуется:

- Отказаться от спонтанных и необдуманных покупок.

- Распланировать затраты на 2-3 месяца вперед.

- Ограничить необязательные платежи.

- Частично или в полном объеме погасить кредиты.

- Отыскать дополнительные источники доходов.

- Воспользоваться финансовыми резервами.

Если по объективным причинам заемщик теряет возможность выполнять обязательства по договору, придется обратиться к кредитору. В некоторых банках, скорее всего, процедура активации отсрочки будет автоматизирована. Проще говоря, для получения кредитных каникул нужно оставить соответствующий запрос без предоставления пакета документов и обоснования причин обращения за помощью. Получить отсрочку удастся, ссылаясь на форс-мажорную ситуацию в стране вследствие неблагоприятной эпидемиологической обстановки.

Усиленные меры по снижению

кредитной нагрузки необходимы:

- Владельцам приобретенной в ипотеку недвижимости.

- Пользователям кредитных карт и быстрых займов.

- Участникам программ потребительского кредитования.

- Владельцам валютных ссуд с привязкой к котировкам.

Режим жесткой экономии позволит избавиться от избыточных расходов. Деньги придется тратить только на продукты и услуги первой необходимости. Однако даже в случае получения кредитных каникул настоятельно рекомендуется продолжить хоты бы частичное выполнение обязательных платежей. Например, заемщику достаточно погашать набежавшие за отчетный период проценты, чтобы снизить совокупный размер долга.

Программа «Кредитный карантин» в Альфа-банке

В середине апреля 2020 года Альфа-Банк запустит программу помощи клиентам, которые потеряли возможность вовремя платить по кредиту из-за коронавирусной эпидемии.

Программа дает бесплатную отсрочку по кредитным платежам и действует для частных клиентов, утративших доход или временно потерявших возможность вносить платежи по причинам, связанным с коронавирусной пандемией: заболевание COVID-19, увольнение с работы или утрата побочного дохода, уход в неоплачиваемый отпуск, карантин.

Мы оцениваем не только прямой ущерб от распространения вируса, но и его долгосрочный, более широкий экономический эффект. Поэтому мы действуем на опережение и разрабатываем целый комплекс мер в поддержку наших клиентов. — сказал главный управляющий директор банка Владимир Верхошинский

Клиенты смогут получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от одного до двух месяцев. Также до двух месяцев можно будет не выплачивать задолженность по кредитной карте, но с условием ежемесячного погашения процентов. Для получения отсрочки по кредиту наличными достаточно будет нажать кнопку «Кредитный карантин» в мобильном приложении Альфа-Банка, а в случае ипотеки написать в чат или просто позвонить в контакт-центр банка.

Программа «Кредитный карантин» будет доступна для клиентов, не имеющих просроченных платежей по текущим кредитам.

Новость была опубликована на сайте банка.