Можно ли не платить кредит во время эпидемии (пандемии) короновируса?

Содержание:

- Условия получения

- Как получить дополнительные кредитные каникулы в ведущих банках России

- Порядок подачи заявления

- Как оформить каникулы?

- Можно ли совсем не платить в период кризиса — списание долгов

- Ответы на популярные вопросы

- Что делать с кредитом во время эпидемии COVID-19 в России, если нечем платить?

- Последние новости

- Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

- Уведомление банка о наступлении форс-мажорных обстоятельств

- Кредиты, по которым могут быть представлены кредитные каникулы

- Реально ли уйти на кредитные каникулы?

- В чем заключаются кредитные каникулы из-за коронавируса?

- Кредитные каникулы не будут бесплатными?/Начисляются ли проценты на время кредитных каникул?

- Администрация Президента

- Как изменится график платежей?

- Так возникает ли переплата?

- Как оформить кредитные каникулы

Условия получения

Как получить дополнительные кредитные каникулы в ведущих банках России

Многие ведущие отечественные кредитные организации уже откликнулись на предложение В. В. Путина и приступили к разработке соответствующих программ. Они коснутся не только жителей Москвы, но и других российских городов. В их числе лидеры рынка — Сбербанк и ВТБ.

Кредитные каникулы в Сбербанке

Ведущая российская кредитная организация, Сбербанк, обеспечивает бесперебойное функционирование всех своих сервисов в этот сложный период. Сбербанк предоставляет каникулы следующим категориям граждан:

- клиентам, пострадавшим от коронавируса;

- заболевшим;

- лицам, находящимся на вынужденном карантине.

Как получить дополнительные кредитные каникулы из-за коронавируса? Все можно оформить дистанционно, без посещения офиса. Для этого потребуется:

- Зайти в личный кабинет.

- Выбрать «Кредитные каникулы для пострадавших от коронавируса».

- Выбрать «Реструктуризация».

- Подать заявление на предоставление каникул по причине коронавируса.

- Прикрепить подтверждающий документ.

Если речь идет об ипотеке, заявление следует подавать через специальный сервис «ДомКлик».

Заемщики при возникновении любых вопросов могут получить квалифицированную консультацию в чате Сбербанк Онлайн или по номеру 900 круглосуточного call-центра. Если клиент находится за границей, он может воспользоваться номером +7 495 500-55-50.

Сбербанк разъяснил клиентам, какие именно типы жизненных ситуаций считаются трудными:

- Потеря работы.

- Инвалидность (I или II группа).

- Временная нетрудоспособность на срок, превышающий два месяца подряд.

- Уменьшение среднемесячного заработка на 30 % и более.

- Рост числа иждивенцев.

Если клиент не подходит ни под один из критериев, ему рекомендуется связаться с финансовой организацией для решения проблемы в индивидуальном порядке. Подробнее о том, что делать при возникновении просроченной задолженности, можно узнать здесь.

Кредитные каникулы в ВТБ

ВТБ также идет в ногу со временем. Он в индивидуальном порядке подходит к заемщикам, так или иначе пострадавшим от коронавируса. Программа кредитных каникул по причине коронавируса в ВТБ банке пока находится на стадии разработки и утверждения. Она начнет действовать 31 марта.

Банк разработал комплекс мер по поддержке своих клиентов, пострадавших от коронавируса:

- Предоставление отсрочки платежа по кредитам тем заемщикам, которые из-за коронавируса оказались на больничном, понесли финансовые потери из-за карантина или неоплаченного отпуска. Максимальный срок составляет 3 месяца, что в два раза меньше, чем у Сбербанка.

- Возможность использования ранее оформленных страховых программ. В некоторых случаях с их помощью можно получить страховые выплаты, которые компенсируют ежемесячные взносы. Страховыми случаями здесь будут считаться временная нетрудоспособность или госпитализация.

Подать документы можно в дистанционном формате, без посещения офиса. Услуга кредитных каникул будет автоматически активирована после обращения человека и предоставления им подтверждающих документов. По всем вопросам следует обращаться по следующим контактам:

- короткий номер 1000;

- 8 (800) 100-24-24;

- +7 (495) 777-24-24;

- info@vtb.ru

Отметим, что данные меры Сбербанка и ВТБ являются их собственными инициативами. Они не отменяют возможности заемщиков принять участие в других проектах банка, например в программе ипотечных каникул. Подробнее о том, как можно оформить отсрочку платежа по ипотеке при других обстоятельствах, читайте здесь.

Предложения других банков

Остальные российские финансовые учреждения в ситуации с коронавирусом пока не оказались настолько активными, как ВТБ и Сбербанк. Так, Президент Ассоциации российских банков Гарегин Тосунян отметил, что в настоящий момент меры по предоставлению кредитных каникул еще обсуждаются. В соответствии с его заявлением некоторые кредитные организации предлагают предоставить каникулы по кредитам на 2 месяца, другие — на 6.

Условия надо уточнять в своем банке. Финансовые организации поясняют, что каждое заявление клиента будет рассматриваться в индивидуальном порядке.

Порядок подачи заявления

Как оформить каникулы?

Если вы попали в сложную ситуацию, связанную с пандемией, и не хватает средств оплатить очередной кредит, вам стоит задуматься об оформлении кредитных каникул.

Для подачи заявления на кредитный карантин достаточно будет позвонить в свой банк без предоставления документов. Но если все-таки банк запросил такую справку, вам надо будет предоставить ее в течение 90 дней. Если не смогли по уважительной причине (заболевание, карантин, самоизоляция) предоставить справку, банк может продлить срок на 1 месяц.

Справки для подтверждения снижения дохода:

- Справка 2-НДФЛ, которую можно взять у работодателя.

- Справка о том, что вы безработный, которую можно взять в центре занятости.

- Электронный больничный лист, где показана ваша продолжительность болезни не меньше 30 дней, с отметкой «03 – карантин» для тех, кто вернулся из стран с неблагополучной эпидемиологической обстановкой.

- Любые другие документы, подтверждающие снижение дохода.

Как написать заявление?

Написать заявление в банк можно по образцу, где указывается:

- Фамилия, имя, отчество.

- Номер договора с указанием банка, где был взят заем.

- Причина, по которой хотите оформить кредитные каникулы.

- Прошение о кредитных каникулах с указанием сроков.

Справка. Датой предоставления льготного периода будет считаться дата направления заявления.

С момента обращения и предоставления заявления у банка есть 5 дней на рассмотрения условий получения каникул. Если в течение 10 дней банк не отвечает на требование заемщика, то льготный период автоматически будет введен на условиях заявителя.

Скачать образец заявления о предоставлении отсрочки по выплате кредита (кредитных или ипотечных каникул)Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

8 (800) 350-29-87Санкт-Петербург

Причины отказа и пути решения

Причинами отказа в получении кредитных каникул могут быть следующие обстоятельства:

- Банк решил, что ваши материальные возможности позволяют выплачивать ипотечные платежи.

- Банк принял решение, что при реализации собственного имущества заемщик сможет оплатить всю задолженность.

- Это повторное обращение в банк, так как заемщик не воспользовался первой попыткой.

Если вы получили отказ, то необходимо обратиться в Центральный Банк РФ и предоставить ранее поданное заявление в банк, обосновательную документацию, официальный отказ от банка. Можно написать жалобу в прокуратуру того субъекта, где вы находитесь, или администрацию Президента, а также составить иск в суд.

Справка! Роспотребнадзор тоже имеет рычаги воздействия на банки, так как человек, взявший кредит является потребителем услуг.

Можно ли совсем не платить в период кризиса — списание долгов

Ответы на популярные вопросы

|

Кто может воспользоваться кредитными каникулами? |

Подробный ответ на этот вопрос власти дадут в ближайшее время. Пока таким правом могут воспользоваться представители малого и среднего бизнеса, индивидуальные предприниматели и физические лица. Каникулы будут предоставляться тем, кто пострадал из-за пандемии коронавируса. |

|

С какого числа действуют каникулы по кредитам? |

С момента официального рассмотрения и опубликования. |

|

Какие виды кредитов подпадут под каникулы? |

Власти утвердили . Это ипотечные и потребительские займы. |

|

Какие условия будут действовать для заемщиков? |

Уже известно, что снижение дохода на 30% будет являться одним из основных условий. Притом такое уменьшение должно произойти по сравнению со среднемесячным доходом за 2019 год. |

|

Ограничен ли срок, на который можно оформить послабление? |

Да. Максимальный льготный период по кредитам составляет 6 месяцев (можно меньше, а вот превысить не удастся). |

|

Что является подтверждением сокращения доходов заемщиков? |

Кредитор затребует о заемщика справку о доходах, больничный лист (если он оформлялся), справку из центра занятости (подтверждение постановки на учет в качестве безработного). Возможно, потребуются и другие документы. Полный список можно узнать, обратившись в банк, где оформлена ипотека или потребительский займ. Срок на сбор и предоставление документов определен в новом законе. Он составляет 90 дней. Если есть уважительная причина пролонгировать этот период, то банк даст еще 1 месяц. Непредставление документов будет являться отказом для кредитных каникул. |

|

На какие послабления имеет право рассчитывать заемщик? |

Основная задача нового закона – обеспечить заемщикам временное приостановление обязательств перед банком или снижение ежемесячных платежей на протяжении всех каникул. |

|

Какие ограничения действуют для банков? |

Кредитным учреждениям запрещено требовать от заемщика выплат, штрафовать, начислять пени за просрочки, привлекать поручителей или оформлять взыскание на недвижимость (ипотека) или предмет залога по потребительскому займу. |

|

В какой период можно обратиться в банковское учреждение? |

Новым законом установлено, что заемщик может обратиться к кредитору до 30.09.2020 года. Пока действуют ограничительные мероприятия, связанные с распространением коронавируса, то сделать это можно по телефону. Всю документацию, которую затребует банк, следует предоставить в течение последующих 90 дней. |

|

Какой период максимален для рассмотрения обращения от заемщика? |

Максимальный срок рассмотрения заявки на кредитные каникулы составляет 5 рабочих дней. |

|

Гарантии и поручительство – меры, которые прекращают свое действие или будут сохранены на период каникул? |

Такие меры, как срок действия залога, поручительство и гарантии не утрачивают законную силу для заемщиков, которые воспользовались кредитными каникулами. |

|

Накопился долг (до установления льготного периода). Как с ним поступит кредитор? |

Долговые обязательства никуда не денутся. Кредитор «заморозит» эти суммы (неустойки и проценты). После окончания каникул заемщик обязан погасить долг. |

Что делать с кредитом во время эпидемии COVID-19 в России, если нечем платить?

Последние новости

Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

Отсрочку по кредиту из-за коронавируса или кредитные каникулы смогут получить только те, кто заболел COVID-19 и имеет на руках документы, подтверждающие данный диагноз. Во всех других случаях банки будут индивидуально решать вопрос с каждым клиентом о возможности предоставления отсрочки. В конце статьи форма для уведомления банка о наступлении обстоятельств непреодолимой силы.

Легче будет получить кредитные каникулы по ипотечным кредитам, поскольку в законодательстве это отдельно прописано и практика такая имеется еще до коронавируса. Также Центробанк запретил фин.учреждениям до 01 сентября обращать взыскание на заложенное имущество – предмет ипотеки.

Что касается обычных потребительских кредитов, то здесь можно только рассчитывать на реструктуризацию задолженности и освобождение от штрафных санкций. И то, это касается только заболевших граждан.

Многие банки уже определили, что всем подряд кредитные каникулы из-за коронавируса предоставлять не будут. Вместе с тем, о готовности идти навстречу своим клиентам заявили: Сбербанк, ПСБ, ВТБ, Райффайзенбанк, Альфабанк, Московский кредитный банк, Банк Открытие и ряд других.

Сбербанк: отсрочка платежей и кредитные каникулы

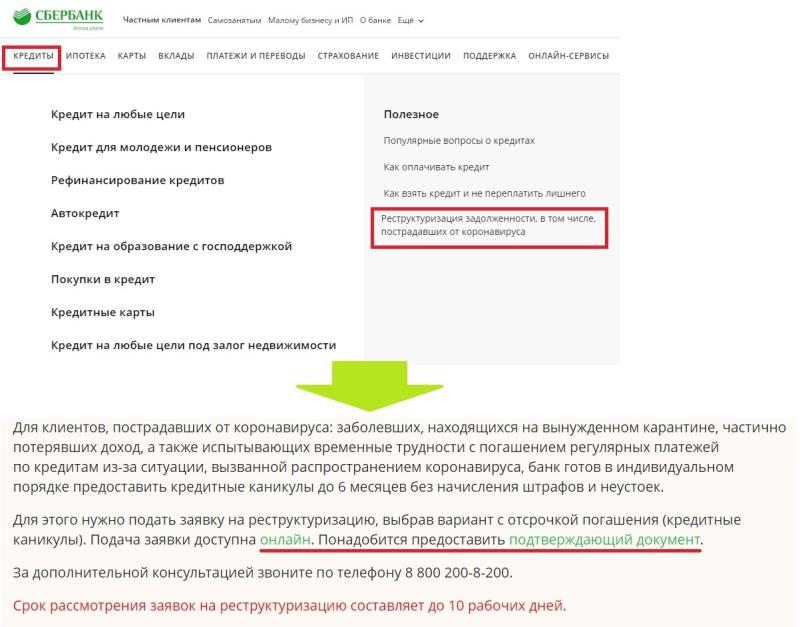

Сбербанк один из первых подготовил решение, согласно которому клиенты банка могут получить кредитные каникулы до 6 месяцев как по ипотечным, так и по потребительским кредитам. Также отменяется неустойка (штрафы и пени) за неисполнение обязательств по договорам.

Кто вправе получить отсрочку по кредиту из-за коронавируса:

- Заемщики, заболевшие коронавирусной инфекцией.

- Заемщики, находящиеся на карантине после возвращения из зарубежной поездки.

- Заемщики, которые испытывают финансовые трудности из-за нахождения в отпуске без сохранения заработной платы.

- Заемщики, которые потеряли работу из-за экономических последствий коронавируса.

Для получения отсрочки или кредитных каникул на сайте Сбербанка необходимо заполнить соответствующую анкету. К анкете необходимо прикрепить отсканированные версии подтверждающих документов (например, трудовую книжку, подтверждающую расторжение трудового договора или справка из больницы с диагнозом «COVID-19» и др.).

Банк отвел себе 10 дней на рассмотрение такой заявки, по ее результату Вам придет сообщение об удовлетворении Вашей просьбы или об отказе.

ВТБ: отсрочка, кредитные каникулы, реструктуризация

Начиная с 31 марта 2020 года ВТБ может предоставлять до 3 месяцев отсрочку по кредитам для всех заемщиков, которые пострадали от COVID-19.

В частности, на кредитные каникулы могут рассчитывать:

- Заемщики с диагнозом COVID-19.

- Заемщики, которые из-за закрытия границ не могут вернуться в Россию.

Пока льготные условия предоставляются только для кредитов наличными и ипотеки, позже ВТБ может расширить отсрочку и на другие типы кредитов для физических лиц.

Для получения отсрочки нужно написать письмо на — ourcard@vtb.ru, в котором указать ФИО, год рождения, номер кредитного договора. При этом к письму следует также прикрепить подтверждающие документы (открытый больничный лист, заключение о заболевании и т.д.)

Заёмщикам, оставшимся без работы или ушли в неоплаченный отпуск, ВТБ может предложить реструктуризацию – изменение процентной ставки, изменение графика платежей. Решения по каждому случаю принимаются индивидуально.

Промсвязьбанк: как получить отсрочку

Промсвязьбанк также не остался в стороне и предложил всем своим клиентам, пострадавшим от коронавируса кредитные каникулы до 2 месяцев. Льготной программой реструктуризации смогут воспользоваться заемщики, которые столкнулись с резким сокращением своих доходов, потеряли работу. Также отсрочка будет предоставлена лицам, заболевшим коронавирусом.

Отдельный пакет поддержки Промсвязьбанк разработал для бизнеса. Об этом мы поговорим в нашем соответствующем обзоре.

Уведомление банка о наступлении форс-мажорных обстоятельств

Мы предлагаем Вам пример формы по уведомлению банка или МФО о наступлении форс-мажора

Обратите внимание, что нужно приложить подтверждающие документы (копии, скан-версии). Согласно закона у заемщика будет до 90 дней, чтобы представить подтверждающие документы

В Банк_____________________________

(адрес: ________________________________)

___________

от __________________________

___________

(_________________________________________________)

____________

УВЕДОМЛЕНИЕо наступлении обстоятельств непреодолимой силы (форс-мажора) из-за коронавируса

Настоящим ___________ в лице _____________________________ уведомляет Вас о наступлении обстоятельств непреодолимой силы в соответствии с пунктом 3 статьи 401 Гражданского кодекса Российской Федерации.

В связи признанием факта распространения коронавирусной инфекции (2019-nCoV) обстоятельством непреодолимой силы и введением режима повышенной готовности на территории Москвы и Московской области, сообщаю о том, что у ___________ отсутствует объективная возможность исполнить свои обязательства по договору поставки № __ от ___________ в связи с___________________(например, снижение дохода в предшествующем месяце на 30% в сравнении со среднемесячным доходом в прошлом году).

Прошу предоставить отсрочку исполнения обязательств по кредитному договору ____на срок ______________.

В качестве подтверждения признания коронавирусной инфекции (2019-nCoV) обстоятельством непреодолимой силы прикладываю к настоящему уведомлению копии следующих документов:

- Указ Мэра Москвы от 16.03.2020 № 21-УМ «О внесении изменения в указ Мэра Москвы от 5 марта 2020 года № 12-УМ».

- Указ Мэра Москвы от 14.03.2020 № 20-УМ «О внесении изменений в указ Мэра Москвы от 5 марта 2020 г. № 12-УМ».

- Указ Мэра Москвы от 05.03.2020 № 12-УМ «О введении режима повышенной готовности (с изменениями на 16 марта 2020)».

- Указ Мэра Москвы от 10.03.2020 № 17-УМ «О внесении изменения в указ Мэра Москвы от 5 марта 2020 г. № 12-УМ».

- Постановление Губернатора Московской области от 13.03.2020 № 115-ПГ.

- Справка о доходах.

Дата и подпись

Кредиты, по которым могут быть представлены кредитные каникулы

Реально ли уйти на кредитные каникулы?

Антону Чичиканову в предоставлении ипотечных каникул было отказано. Нижегородец отправил электронную заявку на реструктуризацию платежа по ипотеке в Сбербанк 31 марта. В ней он указал, что готов платить в течение шести месяцев 25% от ипотечного платежа. Предоставил справки 2-НДФЛ за 2019 и три месяца 2020 года. В заявлении поставил номер кредитного договора, остаток суммы задолженности и приложил скан паспорта.

3 апреля ему пришел ответ: необходимо добавить документы созаемщика. Вся сложность в том, что с женой, которая является созаемщиком, Антон не общается и не знает о ее местонахождении. При этом нужные документы остались у нее.

Антон Чичиканов работает на предприятии, которое закрыли из-за сложной эпидемиологической обстановки. Нижегородец планирует полностью расплатиться с банком за апрель и май, а что делать с платежами в июне и следующих месяцах, пока не знает.

Его коллега по несчастью Елена Гусева в связи с коронавирусом потеряла работу. Нижегородка обратилась с требованием о предоставлении каникул в Сбербанк, где у нее оформлены ипотека и кредит. Но там в отсрочке отказали за неимением доказательств о снижении дохода семьи.

Елена Гусева хочет получить отсрочку по платежам на полгода. Она намерена дождаться оформления справки с биржи труда и обратится в банк снова. За время каникул Елена планирует встать на ноги и продолжить платить, как и раньше.

Подобная история произошла с нижегородкой Надеждой Кирилловой: с введением самоизоляции девушка лишилась работы. Услышав по новостям о кредитных каникулах, она обратилась в банк «Тинькофф», где у нее имеется кредитная карта. Однако банк отказал без объяснения причин:

Фото: Юлия Демина

Фото: Юлия Демина

Реально ли в действительности оформить каникулы, корреспондент GiperNN решил выяснить на личном опыте. Под видом ипотечника мы обзвонили несколько крупных банков. К сожалению, в большинстве случаев с операторами пообщаться не удалось: звонки обрабатывал автоответчик.

В Сбербанке голосовой информатор напомнил о максимальной сумме лимита, перечислил все необходимые для предоставления каникул документы, предупредив о неустойке за просрочку, если документы не будут сданы до 30 сентября, а затем посоветовал изучить информацию на сайте банка.

В ВТБ голосовой помощник спросил, каким продуктом банка мы пользуемся — потребительским займом, автокредитом или ипотекой, соответственно, предложив нажать на три разные кнопки. Далее последовал вопрос — являетесь ли вы основным заемщиком. После честного ответа «нет» нам сказали «до свидания», так как оформлять заявку на каникулы может только основной заемщик.

А вот в «Альфа-Банке» после общения с голосовым информатором и нескольких минут ожидания разговор с живым оператором все-таки состоялся. Девушка на том конце провода подробно рассказала про реструктуризацию по банковской программе.

По вопросу же оформления льготы в рамках госпрограммы предупредила о возможных неудобствах: ограничении лимита ипотеки и необходимости собирать документы. Кроме того, по словам нашей собеседницы, информацию об использовании каникул банк передаст в бюро кредитных историй и в будущем она может сыграть негативную роль при оформлении займов в других организациях.

Однако последняя информация получила опровержение на сайте «Финансовая культура» Центробанка: данные об ипотечных каникулах будут внесены в кредитную историю заемщика, однако не испортят ее.

Мы также попытались получить комментарий в банке «Тинькофф», где отказали в ипотечных каникулах Надежде Кирилловой. Дозвониться на горячую линию удалось, но оператор лишь ограничилась фразой: «Мы с каждым клиентом работаем индивидуально. Пусть ваша знакомая обратится сама, и мы ее проконсультируем». Не был даже подтвержден факт, что банк предоставляет ипотечные каникулы в рамках закона.

Что же получается в итоге? Воспользоваться ипотечными каникулами на деле не так-то просто, как это декларируется. Зачастую помимо основных документов банки требуют множество дополнительных. Процесс сбора потребует времени, а в нынешней ситуации он осложнен режимом самоизоляции: закрытием многих организаций и невозможностью без веской причины выйти из дома. Но даже при успешном оформлении льготы по ее окончании кредитное бремя вновь ляжет на плечи должника, и далеко не факт, что через полгода он сможет встать на ноги.

В чем заключаются кредитные каникулы из-за коронавируса?

Как видно, из утвержденных правил использовать льготу смогут не все организации. Если компания удовлетворяет условиям, то она может реализовать свое право, учитывая следующие особенности:

1. Продолжительность каникул определяется самим заемщиком.

Компания, оформившая кредит до 3 апреля, при направлении требования в банк (кредитору) о предоставлении льготного периода вправе самостоятельно определить его длительность в диапазоне 1-6 месяцев. Если данный критерий не будет указан, то по умолчанию данное значение принимается за полгода. В свою очередь, за дату начала каникул берется день направления требования.

2. Платежи по кредиту замораживаются на указанный срок.

Иначе говоря, обязательства по договору приостанавливаются на срок до 6 месяцев. При этом кредитор не вправе требовать в данный период внесение платежей. А также он не начисляет дополнительные неустойки и штрафы за просрочку. Поскольку, юридически она отсутствует. Таким образом, начисление процентов осуществляется в таком же размере, как, если бы кредитные обязательства выполнялись на прежних условиях.

Читайте: Как платить кредиты в связи с коронавирусом?

Важной особенностью является то, что замораживаться могут не только платежи по займу. Если заемщик до начала льготного периода должен был заплатить штрафы или проценты за ненадлежащее исполнение условий договора, то это обязательство также приостанавливается

3. Каникулы предоставляются только после подачи требования.

Хотя, пандемия и признана форс-мажором, отсрочка по кредитам не предоставляется по умолчанию. Кредитные каникулы из-за коронавируса для бизнеса можно оформить лишь после направления соответствующего требования кредитором. Как правило, способ его передачи определяется в тексте договора. Вместе с тем, прилагать дополнительные документы не требуется.

4. Отсрочка предоставляется в течение 5 дней.

Полученное требование банк вправе рассматривать до пяти дней. В результате он обязан сообщить клиенту о своем решении в указанный срок. Если обращение с целью получения льготы законно, а в течение десяти дней ответ от кредитора не получен, то отсрочка считается предоставленной с указанной в документе даты.

5. Кредитная линия приостанавливается.

Заемщику стоит учитывать, что приостанавливаются не только его обязательства по кредитным платежам, но и обязанность кредитора предоставлять деньги.

Стоит отметить, что возможность досрочного погашения кредита сохраняется и на время каникул. Они не заканчиваются до того, как сумма досрочных платежей не станет равной сумме выплат по основному долгу, а также процентам, которые выпадают на период каникул.

Вместе с тем, заемщик вправе прервать кредитные каникулы из-за коронавируса на основании соответствующего заявления, направленного кредитору в любой момент.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

Кредитные каникулы не будут бесплатными?/Начисляются ли проценты на время кредитных каникул?

Бесплатный сыр бывает только в мышеловке. Помните такую народную мудрость? Она точно отвечает на вопрос про бесплатность кредитных каникул.

Банки – коммерческие организации. Одна из целей их создания и функционирования – получение прибыли. Терять её кредиторы не планируют.

Поэтому не надейтесь, что не придётся платить %. Помните, кредитные каникулы всего лишь отодвигают кредитные платежи на оговоренный срок.

После их окончания заёмщик с потребкредитом приступает к оплате не только ежемесячных платежей по графику, но и пропущенной задолженности за льготный период. Также придётся заплатить и проценты за период отсрочки, которые начислялись, но не оплачивались. Не удастся избежать расчётов за пени/штрафы, начисленные до оформления льготного периода.

Заёмщик-ипотечник после завершения отсрочки продолжает погашать ежемесячный долг строго по графику. И только полностью рассчитавшись по кредиту, будет оплачивать пропущенные платежи.

Как видим, каникулы – не халява. Это кратковременная передышка для улучшения финансового состояния должника. С её помощью удастся избежать просрочки, а значит, пеней и штрафов.

Администрация Президента

Как изменится график платежей?

Так возникает ли переплата?

Как оформить кредитные каникулы

Про оформление ипотечных каникул я писала ранее. Сейчас речь пойдёт об отсрочке в рамках Закона 106-ФЗ .

Подробнее ознакомимся с оформлением в 3-х популярных коммерческих банках:

- Сбербанк;

- Тинькофф Банк;

- Альфа Банк.

Сбербанк

Эту кредитную организацию особо презентовать не нужно. По статистике в большинстве российских семей хотя бы один её член – клиент Сбербанка.

В связи с эпидемией Сбербанк разработал несколько программ для физлиц как собственные, так и в рамках Закона 106-ФЗ.

| Условия | Кредитные каникулы по гос.программе | Собственные программы Сбербанка | |

| Отсрочка по платежам | Рефинансирование для кредитных карт | ||

| Кому подходит | Доход снизился более чем на 30%, есть официальное подтверждение, первоначальная сумма кредита (лимита по кредитке) соответствует законодательно установленным размерам, нет действующей отсрочки по ипотеке, кредит оформлен до 03.04.2020 г. | Должникам со сбербанковскими ипотечными или потребительскими кредитами | Держателями кредиток банка |

| Механизм программы | Полная отсрочка до 6 мес. | Полная отсрочка 6 мес. с увеличением первоначального срока кредитования по потребкредитам на 12 мес., по ипотеке на 24 мес., для снижения ежемесячного платежа после окончания каникул | выдаётся потребкредит для погашения долга по кредитке. На него оформляется отсрочка на 6 мес.: полная по основному долгу и частичная по %(во время каникул нужно оплатить 30% от начисляемых процентов в льготный период) |

| Сумма | До 4,5 млн руб. для ипотеки, потребкредит до 600 тыс. руб., автокредит до 250 тыс. руб., кредитка до 100 тыс. руб. | Без ограничения |

Отсрочка оформляется в 3 шага:

Шаг 1. Отправка онлайн-заявления на приостановление платежей с указанием желаемого срока (до 6 мес.). Для участия в программах самого банка необходимо дополнительно приложить скан/фото документа, подтверждающего право на каникулы .

Для этого на официальном сайте банковского учреждения находите нужный раздел (Частным клиентам – Кредиты – Кредитные каникулы) и нажимаете кнопку «Подать заявку».

Сервис перекинет вас на страницу входа в Сбербанк-онлайн. Войдя в свой ЛК, вы сможете заполнить и отправить заявку.

Шаг 2. Банк рассматривает заявку (срок 5 дней), принимает решение, о котором сообщает заявителю.

Шаг 3. В случае положительного решения заёмщик представляет подтверждающие право отсрочки документы. Для каникул по госпрограмме сделать это необходимо в течение 90 дней. Отсчёт начинается с даты подачи заявления.

Тинькофф Банк

Универсальный коммерческий банк, ведущий деятельность полностью онлайн. За удобство своих сервисов, дружелюбную быструю поддержку, лояльное отношение к клиентам Тинькофф Банк занимает 3 место в народном рейтинге.

Разумеется, после вступления Закона 106-ФЗ Банк принимает требования от клиентов-заёмщиков на кредитную отсрочку по гос.программе. Достаточно обратиться в своём ЛК через онлайн-чат.

Более того, по отзывам граждан на портале Banki.ru, которые уже обратились за кредитными каникулами, Тинькофф Банк предлагает должнику без каких либо документов-оснований уменьшить ежемесячный кредитный платёж наполовину. Условия будут действовать до тех пор, пока у заёмщика не восстановится платёжеспособность. Выбор за вами.

Альфа-Банк

Частный универсальный коммерческий банк, обслуживающий более 16 млн. физ.лиц и почти 550 тыс. юр.лиц. 400 офисов по всей территории РФ предлагают своим клиентам самые передовые технологии и широкий спектр банковских услуг. Из года в год деятельность Альфа-Банка высоко оценивается российскими и зарубежными экспертными и рейтинговыми агентствами.

В ситуации с коронавирусом Альфа-Банк не остался в стороне, предложив своим клиентам не только отсрочку по госпрограмме со стандартными условиями, но и разработал собственную программу «Кредитный карантин». Предложение доступно добросовестным (без просрочек) заёмщикам-физлицам этой банковской организации, имеющим ипотечный займ, потребкредит или кредитный пластик.

Основные условия программы:

| Вид кредита | Ипотека, кредит наличкой, кредитная карта |

| Срок отсрочки | До 2-х мес. |

| Условия | Для кредитов – полная приостановка платежей как по основному долгу, так и по %, для кредитных карт отсрочка основного долга, % уплачиваются ежемесячно. |

| Способы подачи заявления | В мобильном приложении, через онлайн-чат либо позвонив в контакт-центр |

Все подробности и необходимые бланки размещены на специальной странице на официальном сайте банка. Здесь вы найдёте удобный калькулятор для подсчёта среднего дохода.