Какие льготы дадут бизнесу из-за коронавируса

Содержание:

- Нововведение №8. Вводится новая ставка НДФЛ

- Нововведение № 12. Вводятся новые правила проверок ККТ

- Нововведение № 3. Вводится новый режим УСН-онлайн

- На что еще может рассчитывать бизнес

- Отражение в учете услуг по дезинфекции

- Новые сроки уплаты фиксированных взносов ИП за себя

- Коды ОКВЭД отраслей, пострадавших от коронавируса

- Получение специальной субсидии

- Почему УСН не заменит ЕНВД?

- Меры государственной поддержки из-за коронавируса

- Какие отрасли попали в перечень наиболее пострадавших от коронавируса

- Изменение ставок

- Какие есть условия для получения отсрочки

- Льготы и отсрочки для малого и среднего бизнеса из-за коронавируса

- Льготы для ИП и МСП в период пандемии

- Поступление субсидии

- Будет ли отмена или снижение налогов в связи с коронавирусом?

- Делаем выводы

Нововведение №8. Вводится новая ставка НДФЛ

В России вводится новая ставка НДФЛ с 01.01.2021 года. Разные ставки означают, что в стране будет действовать так называемая прогрессивная шкала НДФЛ.

С начала 2021 года увеличится ставка налога на доходы физических лиц с 13 до 15 процентов для тех, у кого доход более 5 млн. рублей в год. Доходы за год менее 5 млн рублей будут облагаться по обычной ставке, которая действует и сейчас — 13%.

То есть для граждан, которые зарабатывают меньше этой суммы ничего не поменяется. Но вот для тех, кто зарабатывает в год более 5 млн рублей, изменения будут. Доход более 5 млн. рублей будет облагаться по ставке 15%. При этом доходы до 5 млн. будут облагаться по ставке 13%.

Нововведение № 12. Вводятся новые правила проверок ККТ

С 2021 года правила работы с ККТ будут прописаны в Налоговом кодексе, а Федеральный закон № 54‑ФЗ от 22.05.2003 утратит силу.

Сотрудники ИФНС будут проводить новые оперативные проверки. Они заменят проверки применения ККТ, которые инспекторы проводят сейчас.

Вводятся новые наказания за ошибки с ККТ. Сотрудникам ИФНС расширяют полномочия. Инспекторы могут блокировать расчетные счета, если организация или предприниматель не пробьет чек в течение 10 дней после того, как в отношении нарушителя вынесли решение.

Увеличат штрафы за кассовые нарушения. Действующие штрафы за ошибки с ККТ увеличат и введут новые.

Нововведение № 3. Вводится новый режим УСН-онлайн

ФНС, в лице заместителя руководителя ФНС России Дмитрия Сатина, в эфире программы «Налоги» объявила о введении нового режима для предпринимателей «УСН-онлайн».

Этот режим пока находится на этапе внедрения. Но для него уже все готово.

«УСН-онлайн: предприниматели на этом спецрежиме, использующие онлайн-кассы, уже в следующем году смогут избавиться практически от всей отчетности. Налоговый орган самостоятельно рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату», — сказано на сайте ФНС.

Предостережение налогоплательщикам: при выборе этого режима опротестовать излишне уплаченный налог будет сложнее.

На что еще может рассчитывать бизнес

В конце ноября правительство скорректировало программу льготных кредитов под 2% для предпринимателей. Им разрешили уточнить данные для списания задолженности. Это второй этап антикризисной программы кредитования бизнеса, стартовавшей в июне 2020 года.

Суть программы

Компании могут рассчитывать на кредит по ставке в 2% на любые расходы, связанные с предпринимательской деятельностью, если подтвердят их документами. К таким расходам относится зарплата или оплата ранее полученных кредитов на сохранение занятости и поддержку бизнеса.

Кредит нельзя тратить на выплату дивидендов, благотворительность или выкуп собственных акций и долей в уставном капитале.

От участников программы требуется выполнить только одно условие – сохранить занятость. Если на предприятии останется не менее 90% сотрудников, кредит спишут вместе с процентами, а всю сумму выплатит государство. В случае если компания сохранит не менее 80% работников, предпринимателю разрешат вернуть только половину ссуды и процентов.

При выдаче кредита малым и микропредприятиям учитываются основной и дополнительный коды ОКВЭД.

Кому подходит

-

Компаниям из пострадавших от пандемии отраслей;

-

Социально-ориентированным НКО;

-

Индивидуальным предпринимателям и компаниям, не приостановившим свою деятельность;

-

Компаниям из отраслей, которым нужна поддержка для возобновления работы;

-

Предприятиям, в отношении которых не введена процедура банкротства.

Сроки

Стартовавший 1 декабря 2020 года второй этап программы продлится до 1 апреля 2021-го. Если участники выполнят требования, он завершится списанием задолженности предпринимателей.

Отражение в учете услуг по дезинфекции

Нормативное регулирование

МСП и СОНКО до 15 августа 2020 могли подать заявления и получить единовременную субсидию на компенсацию затрат по профилактике коронавирусной инфекции (Постановление Правительства РФ от 02.07.2020 N 976).

Подробнее Субсидия на профилактику коронавируса: как получить и потратить

БУ

Субсидии принимаются к учету (п. 5, п. 7 ПБУ 13/2000):

- при получении бюджетных средств на расчетный счет;

- когда есть уверенность, что условия для получения средств выполнены, субсидия будет получена.

Отражение субсидии в учете зависит от момента осуществления расходов за счет нее:

- компенсация уже осуществленных расходов — учитывается в составе прочих доходов организации на счете 91 «Прочие доходы и расходы», без отражения на счете 86 «Целевое финансирование» (п. 10 ПБУ 13/2000, п. 7 ПБУ 9/99).

- при компенсации будущих расходов:

- при получении — отражается на счете 86 «Целевое финансирование»;

- по мере расходования средств (приобретения товаров, работ, услуг) — относится на счет 98 «Доходы будущих периодов»;

- при отнесении приобретенных за счет субсидии товаров (работ, услуг) на расходы — включается в прочие доходы на счет 91 «Прочие доходы и расходы» (п. 7, 9 ПБУ 13/2000).

Затраты за счет субсидии отражаются в расходах в обычном порядке.

УСН

Согласно разъяснениям Минфина (Письмо от 02.09.2020 N 03-03-06/1/76953), освобождение от налогообложения (пп. 60 п. 1 ст. 251 НК РФ) не распространяется на субсидию для профилактики коронавируса, поэтому:

- субсидия включается в доходы в момент поступления средств на расчетный счет (п. 1 ст. 346.17 НК РФ);

- расходы за счет субсидии отражаются в обычном порядке по мере оплаты (п. 2 ст. 346.17 НК РФ).

Учет в 1С

Отразите поступление услуг, которые компенсируются за счет средств субсидии в обычном порядке документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки — Поступления (акты, накладные).

Укажите в графе Счета учета:

- Счет затрат — счет, на котором отражаете данные услуги (в нашем примере — 20 «Основное производство»);

- Подразделение затрат — укажите, при учете по подразделениям;

-

Статьи затрат — Прочие затраты

Вид расхода — Прочие расходы;

:

- Расходы (НУ) — Принимаются.

Проводки по документу

Документ формирует проводку:

Дт 20.01 Кт 60.01 — учет затрат на услуги по дезинфекции.

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Поступление других услуг на профилактику отразите аналогично.

Новые сроки уплаты фиксированных взносов ИП за себя

Обновленные сроки уплаты поквартально перечисления взносов покажем в виде таблицы:

| Вид платежа | Максимальный срок уплаты по новым правилам | |

|---|---|---|

| Взносы на ОПС | С годового дохода не более 300 тысяч рублей за 2019 год | 31 декабря 2020 года |

| Процент с суммы превышения над установленным лимитом | 1 июля 2020 года за 2019 год | |

| 2 ноября 2020 года за 2019 год для ИП, чей ОКВЭД попал в перечень пострадавших от Covid-19 отраслей | ||

| 1 июля 2021 года за 2020 год | ||

| Взносы на ОМС за 2020 год | 31 декабря 2020 года |

Внесение страховых взносов во внебюджетные фонды предпринимателями происходит, не зависимо от фактического ведения бизнеса и получения дохода. Если зарегистрирован в качестве ИП, то обязан уплачивать фиксированные суммы платежей.

В случае, когда ведение бизнеса оказывается затруднительным или невозможным, необходимо сняться с регистрационного учета в налоговом органе, как предприниматель. Тогда потребуется заплатить фиксированный платеж только за период регистрации в течение 15 календарных дней от даты официального прекращения деятельности и закрытия ИП.

Коды ОКВЭД отраслей, пострадавших от коронавируса

| Сфера деятельности | ОКВЭД | Постановление Правительства РФ |

| Авиаперевозки, воздушный транспорт, аэропортовая деятельность, автомобильные перевозки | 49.3, 49.4, 51.1, 51.21, 52.21.21,52.23.1 | № 434 от 03.04.2020 |

| Культура, организация досуга и развлечений | 90 | № 434 от 03.04.2020 |

| Физкультурно-оздоровительная деятельность и спорт | 93, 96.04, 85.41.1, 86.90.4 | № 434 от 03.04.2020 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 | № 434 от 03.04.2020 |

| Гостиничный бизнес | 55 | № 434 от 03.04.2020 |

| Общественное питание | 56 | № 434 от 03.04.2020 |

| Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | 85.41, 88.91 | № 434 от 03.04.2020 |

| Деятельность по организации конференций и выставок | 82.3 | № 434 от 03.04.2020 |

| Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | 95, 96.01, 96.02 | № 434 от 03.04.2020 |

| Деятельность в области демонстрации кинофильмов | 59.14 | № 479 от 10.04.2020 |

| Деятельность в области здравоохранения: Стоматологическая практика | 86.23 | № 479 от 10.04.2020 |

| Деятельность музеев | 91.02 | №540 от 18.04.2020 |

| Деятельность зоопарков | 91.04.1 | №540 от 18.04.2020 |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | 45.11.2 | №540 от 18.04.2020 |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | 45.11.3 | №540 от 18.04.2020 |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | 45.19.2 | №540 от 18.04.2020 |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая | 45.19.3 | №540 от 18.04.2020 |

| Торговля розничная автомобильными деталями, узлами и принадлежностями | 45.32 | №540 от 18.04.2020 |

| Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | 45.40.2 | №540 от 18.04.2020 |

| Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | 45.40.3 | №540 от 18.04.2020 |

| Торговля розничная большим товарным ассортиментом с преобладанием непродовольственных товаров в неспециализированных магазинах | 47.19.1 | №540 от 18.04.2020 |

| Деятельность универсальных магазинов, торгующих товарами общего ассортимента | 47.19.2 | №540 от 18.04.2020 |

| Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 | №540 от 18.04.2020 |

| Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 | №540 от 18.04.2020 |

| Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах | 47.6 | №540 от 18.04.2020 |

| Торговля розничная прочими товарами в специализированных магазинах | 47.7 | №540 от 18.04.2020 |

| Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 | №540 от 18.04.2020 |

| Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 | №540 от 18.04.2020 |

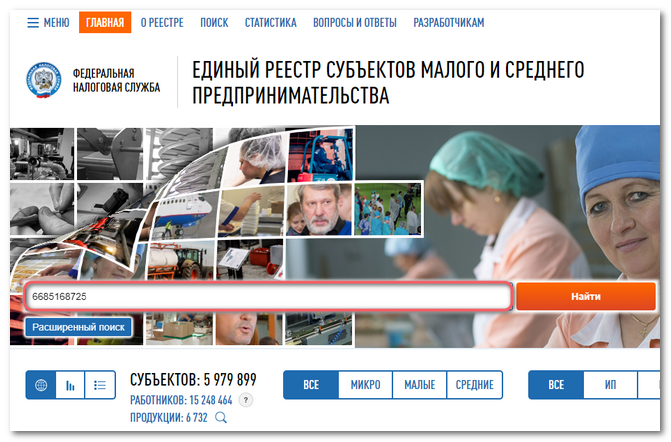

Получение специальной субсидии

Пожалуй, на наибольшую помощь в настоящее время могут рассчитывать налогоплательщики (далее – пострадавшие налогоплательщики), которые одновременно:

-

включены по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в Единый реестр субъектов малого и среднего предпринимательства;

-

ведут деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции.

Единый реестр субъектов малого и среднего предпринимательства ведет налоговая служба, а наличие своего наименования в нем организации, индивидуальные предприниматели могут проверить по адресу https://ofd.nalog.ru/.

А вот перечень отраслей, которые в наибольшей степени пострадали в названных условиях, ведет Правительство РФ. Отметим: на момент подготовки публикации не было полной ясности с тем, какой именно перечень наиболее пострадавших отраслей универсален.

Первоначально подобный перечень был определен на заседании Правительственной комиссии по повышению устойчивости развития российской экономики.

Однако позднее было выпущено Постановление Правительства РФ от 03.04.2020 № 434. Им был определен Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

В пункте 2 Постановления Правительства РФ № 434 указано, что данный Перечень используется в целях применения ч. 1 ст. 7 Федерального закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Перечень шире того списка, который был утвержден на заседании Правительственной комиссии, и пополняется. На практике он используется в различных целях (не только в той, которая обозначена в Постановлении Правительства РФ № 434). Например, именно им рекомендует руководствоваться налоговая служба при определении права на перенос сроков представления отчетности в соответствии с Постановлением Правительства РФ от 02.04.2020 № 409.

В статье 251 НК РФ перечислены виды доходов, которые не учитываются в целях обложения налогом на прибыль. Список этих расходов дополнен п. 60. Он предусматривает, что если пострадавшие налогоплательщики получили субсидию из федерального бюджета в связи с неблагоприятной ситуацией из-за распространения новой коронавирусной инфекции, то сумма такой субсидии не учитывается ими в доходах.

Разумеется, в целях обложения налогом на прибыль нельзя будет учесть и расходы, осуществленные за счет субсидий, обозначенных в НК РФ. На это специально указано в новом НК РФ.

Предоставление субсидии из федерального бюджета должно происходить на основании какого-либо постановления Правительства РФ.

«Федеральные» субсидии вправе не учитывать в доходах в целях определения НДФЛ и физические лица, в частности индивидуальные предприниматели (ст. 217 НК РФ дополнена п. 82, в котором приведена ссылка на НК РФ).

В отношении данных субсидий уточнены и правила учета НДС. Так, согласно НК РФ в случае приобретения товаров (работ, услуг) (в том числе основных средств, нематериальных активов, имущественных прав) полностью или частично (в соответствующей доле) за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы РФ, суммы налога, предъявленные налогоплательщику и (или) фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат.

Однако п. 1 ст. 2 Федерального закона № 121-ФЗ предусмотрено, что эта норма не применяется в отношении субсидий, указанных в НК РФ. То если товары (работы, услуги) приобретены за счет таких субсидий, вычет НДС в отношении них применять можно.

По этим субсидиям не применяется и НК РФ. То есть нет необходимости восстанавливать суммы НДС, уже принятые к вычету налогоплательщиком по товарам (работам, услугам) (в том числе по основным средствам и нематериальным активам, имущественным правам), в случае использования этих субсидий на возмещение ранее понесенных затрат на приобретение товаров (работ, услуг).

Почему УСН не заменит ЕНВД?

Большинству плательщиков ЕНВД придется перейти на УСН. Ставки по УСН составляют 6% от доходов или 15% от прибыли (но ставку от прибыли использует меньшинство налогоплательщиков: налоговая принимает не все расходы, их трудно доказать и требуется серьезная бухгалтерия).

Для сравнения, премьер-министр и экс-руководитель Федеральной налоговой службы Михаил Мишустин в своем отчете Госдуме оценил общую совокупную налоговую нагрузку компании, работающей на ЕНВД, в среднем в 0,8% от оборота.

Таким образом, налоговая нагрузка бывших плательщиков ЕНВД увеличится в 7,5 раза. У некоторых розничных компаний повышение налогов съест всю прибыль, заставит поднять цены для потребителей и лишит шансов на выживание в конкуренции с федеральными сетями.

Такая ситуация характерна не только для розничной торговли, но и для общественного питания, ветеринарных услуг, гостиниц и других отраслей с относительно низкой рентабельностью и преимущественно сетевыми форматами. Даже в «тучные» времена такое резкое изменение налоговой нагрузки — настоящая шоковая терапия. Что уж говорить о наших днях, когда и бизнес, и клиентов подкосил коронавирус.

Меры государственной поддержки из-за коронавируса

| Меры поддержки бизнеса | |

|---|---|

| Малый и средний бизнес получит субсидию на профилактику коронавирусной инфекции | |

| Субсидии на выплату зарплаты в апреле и мае в размере 12 130 руб. на каждого работника | Компании и предприниматели наиболее пострадавших отраслей в мае и июне 2020 г. могут получить субсидию в размере 12130 руб. на каждого работника, а также ИП согласно постановлению Правительства РФ от 24.04.2020 г. № 576 |

| Освобождение от налоговых платежей и страховых взносов | |

| Новые сроки представления налоговых деклараций из-за коронавируса | Таблица ФНС о сроках представления налоговых деклараций |

| Налоговые каникулы |

Постановлением Правительства № 409 от 02.04.2020 г. введены налоговые каникулы и другие меры поддержки наиболее пострадавших отраслей. |

| Перечень пострадавших отраслей, которым предоставляются налоговые каникулы |

Перечень пострадавших отраслей определен постановлением Правительства РФ от 24.04.2020 г. № 570. |

| Сервис на сайте ФНС |

На сайте ФНС запущен сервис для проверки возможности получения отсрочки по уплате налогов и страховых взносов. С его помощью можно определить принадлежность к наиболее пострадавшим отраслям, которым предоставляются налоговые каникулы. |

| Кредитные каникулы |

Компании и предприниматели, относящиеся к этим отраслям, имеют право на кредитные каникулы в соответствии с Федеральным законом № 106-ФЗ от 03.04.2020 г. |

| Перечень пострадавших отраслей, которым предоставляются кредитные и арендные каникулы |

Первоначальный перечень наиболее пострадавших отраслей определен постановлением Правительства № 434 от 03.04.2020 г. |

| Беспроцентные займы |

Банки стали выдавать кредиты на выплату зарплаты на льготных условиях. |

| Арендные каникулы |

Ранее был принят закон № 98-ФЗ об арендных каникулах. |

| Нерабочие дни | Указом Президента РФ от 28.04.2020 г. нерабочие дни и противовирусные меры продлены по 11.05.2020 г. |

| Регионы, установившие режим повышенной готовности |

Регионы имеют право определять, какие виды деятельности ограничивать или допускать на соответствующих территориях в зависимости от обстановки. |

| Обзор ВС РФ № 1 от 21.04.2020 г. судебной практики по спорам, связанным с COVID-19 | Верховный суд РФ утвердил Обзор судебной практики № 1 от 21.04.2020 г., в том числе по вопросам применения гражданского, процессуального, уголовного законодательства, законодательства об административных правонарушениях. |

| Антикризисный план Правительства РФ | План Правительства РФ по преодолению последствий распространения коронавируса |

| Льготные кредиты под 2 % с возможностью списания |

Какие отрасли попали в перечень наиболее пострадавших от коронавируса

Правительство определило отрасли экономики, которые, как предполагается, больше всего страдают из-за борьбы с распространением новой болезни. Они и получат наибольшую поддержку от государства, по большей части выражающуюся в отсрочке налоговых платежей в связи с коронавирусом. В этот перечень попали:

- авиа- и автоперевозки, аэропортовая деятельность;

- деятельность, связанная с культурой и досугом;

- физкультура и спорт;

- туристическая деятельность;

- гостиничный бизнес;

- общепит;

- деятельность организаций допобразования и частных образовательных учреждений;

- деятельность по организации конференций и выставок;

- деятельность по предоставлению бытовых услуг;

- стоматология;

- непродовольственная розница.

Изменение ставок

Действующие значения

Сейчас ставки единого «упрощенного» налога не зависят от размера дохода. Ставки равны:

- для объекта налогообложения «доходы» — 6%;

- для объекта налогообложения «доходы минус расходы» — 15%.

Новые значения

В 2021 году и далее ставки станут дифференцированными.

За период, в котором доходы не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставки остаются на прежнем уровне: 6% и 15% соответственно.

Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять повышенные ставки:

Ведите учет и рассчитывайте налог по УСН с 2020 года по новым правилам

С квартала, в котором доходы превысили 200 млн. руб. и (или) средняя численность сотрудников оказалась выше 130 человек, налогоплательщик теряет право на УСН.

СПРАВКА

https://youtube.com/watch?v=6iDQkVWIFnY

Какие есть условия для получения отсрочки

Также при рассмотрении заявки на рассрочку или отсрочку ФНС учитывает финансовые показатели организации. Поддержка не положена, если доходы организации в прошлом квартале снизились на 10% и меньше по сравнению с таким же периодом прошлого года. Если компания начала деятельность в 2019 году, то для сравнения берут информацию за два квартала до подачи заявления. При регистрации в 2020 году отсрочка по налогам для ООО или ИП не положена.

Есть несколько способов определения доходов (ПП №409):

доходы считаются в целом;

принимают во внимание только доходы, полученные от реализации товаров, работ, услуг;

круг операций сужают и учитывают только доходы от реализации благ, облагаемых НДС по ставке 0%, — когда доля такой реализации составляет более 50% от общего объема.

Данные для расчета берутся из деклараций по налогу на прибыль и НДС.

Еще один вариант определения права на господдержку — компания на ОСНО по итогам отчетных периодов в 2020 году начинает получать убытки, а в предыдущей декларации их не было.

Получить отсрочку по ЕНВД для малого бизнеса не получится, так как «вмененщики» платят фиксированную сумму, не зависящую от реального дохода. Для компаний, применяющих ЕНВД, единственный способ снизить нагрузку по налогам — это временно сняться с учета.

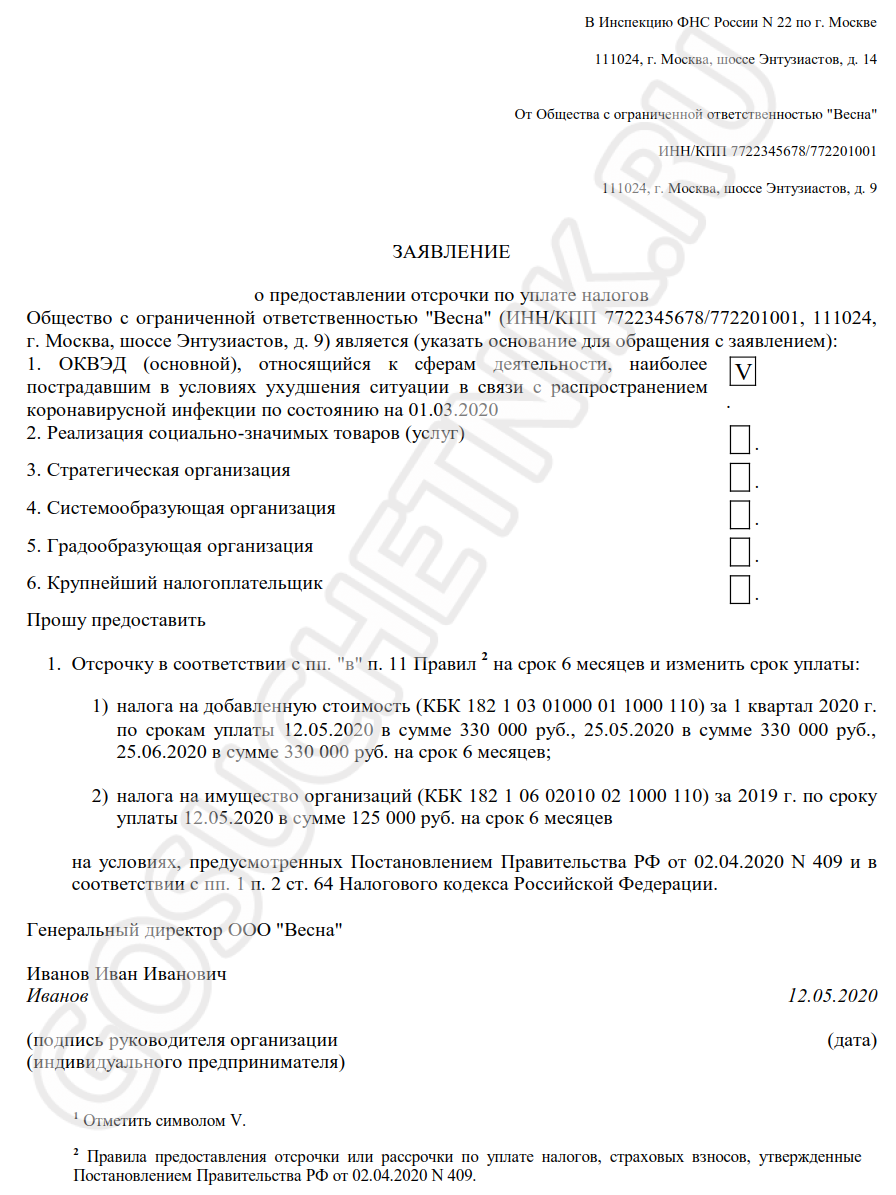

Льготы и отсрочки для малого и среднего бизнеса из-за коронавируса

Из-за невиданной ранее ситуации на рынке, вызванной распространением нового коронавируса и приостановлением работы значительной части организаций и предпринимателей, возникла необходимость поддержки бизнеса и граждан. Правительством России 2 апреля 2020 года принято . Документом предоставляется ряд отсрочек и льгот по уплате налогов и страховых взносов.

Сроки и условия отсрочки или рассрочки отчислений рассмотрены в п. 11 и 12 упомянутых Правил.

- В случае снижения доходов от 10 до 20% срок составляет 3-6 месяцев.

- Когда снижаются доходы больше чем на 30-50% или имеются убытки при снижении доходов больше чем на 30%, срок составляет от 6 месяцев до 1 года.

- В случае снижения доходов больше чем на 50% или при существующих убытках снижения больше чем на 30% даётся рассрочка на 3 года.

- Когда происходит снижение доходов от 30 до 50% у стратегических, системообразующих и градообразующих предприятий, предоставляется рассрочка на период от 3 до 5 лет.

- От 3 до 5 лет рассрочка может быть предоставлена стратегическим, системообразующим, градообразующим организациям, крупнейшим налогоплательщикам при снижении доходов от 30 до 50%.

Льготы по налогам и платежам предоставлены:

- Организациям и ИП, входящим в реестр пострадавших, отсрочка на 6 месяцев по налогу на прибыль, ЕСХН за 2019 год.

- Отсрочка на 3 месяца по НДФЛ индивидуальным предпринимателям. Страховые взносы ИП с доходами больше 300000 руб. платят через 4 месяца.

- Уплата патентов, выпадающая на 2 квартал, перенесена на 4 месяца.

- Самозанятым налоги (исключая НДС, налог для самозанятых и в качестве налогового агента) и авансовые платежи за март, 1 квартал текущего года перенесены на 6 месяцев. За первое полугодие 2020 года, а также апрель-июнь и 2 квартал – на 4 месяца.

- Авансовые платежи по налогу на имущество, транспортному, земельному налогам за 1 квартал перенесены до 30 октября, за 2 квартал – до 30 декабря.

- Отсрочка микропредприятиям по страховым взносам за март-май 2020 года на 6 месяцев, за июнь-июль текущего года – на 4 месяца.

Важно! Отмены и полного освобождения от уплаты налогов нет и не предвидится, просто смещены сроки уплаты и предоставлены «скидки» отдельным категориям.

Кто может рассчитывать на льготы из-за пандемии?

Ответ на данный вопрос содержится в пунктах 1-3 Правил от 2 апреля 2020 года. Послабления в уплате налогов могут быть получены юридическими лицами, если одновременно присутствуют два момента.

- Плательщик налога отнесён к заинтересованным лицам. Это значит, что основной вид выполняемой деятельности на 1 марта 2020 года, входит в сферы деятельности, больше других пострадавшие в сложившейся ситуации. Список отраслей указан в .

- Произошло уменьшение доходов лица больше чем на 10%, либо уменьшение доходов от продаж товаров (услуг, работ) больше чем на 10%, либо возник убыток (исходя из налоговой декларации) по налогу на прибыль в 2020 году при отсутствии убытка в предыдущем году.

В перечень отраслей, наиболее пострадавших от распространения коронавируса, вошли:

- предприятия, осуществляющие авиа- и автомобильные перевозки,

- организации культуры и досуга;

- спортивные и физкультурно-оздоровительные;

- турагентства и гостиничный бизнес;

- предприятия общепита;

- организации дополнительного образования;

- предприятия, предоставляющие бытовые услуги населению, и некоторые другие.

Льготы распространяются на мелкий и средний бизнес, применимы по отношению к юридическим лицам, индивидуальным предпринимателям.

Отличия и дополнительные льготы для Москвы

- Продлевается время уплаты авансовых платежей за 1 квартал 2020 года по налогу на имущество организаций, а также земельному налогу до конца 2020 года юридическим лицам, осуществляющим работу в сфере туризма, досуга, культуры, общепита, спорта и гостиничного бизнеса.

- Продлевается время уплаты торгового сбора.

31 марта прошло заседание столичного правительства, на котором принято постановление, вносящее изменения в порядок оказания мер поддержки бизнесу. Расширена доступность для малого и среднего бизнеса в получении субсидий и кредитов.

Льготы для ИП и МСП в период пандемии

Введение режима повышенной готовности привело к падению многих экономических показателей. Особенно жестко ударил кризис по субъектам малого и среднего бизнеса, по отдельным видам деятельности. С учетом этих реалий, Правительство РФ создает механизмы для поддержки предпринимателей.

Полностью освободить их от уплаты налогов государство не может, так как не сможет на должном уровне поддерживать социальную сферу, но вводит налоговые льготы. Они направлены на то, чтобы облегчить, смягчить экономический удар по бизнесу из-за коронавируса.

Изначально по постановлению № 409 льготный период устанавливался на 6 месяцев, а постановление № 1791 продлевает каникулы еще на 3 месяца. Какие льготы предоставляет правительство индивидуальным предпринимателям:

- возможность перенести сроки сдачи отчетов в ФНС;

- для наиболее уязвимых отраслей — отсрочку по уплате налогов;

- возможность погашения налоговых платежей в равных долях в течение следующего года;

- мораторий на проверки со стороны налоговой службы, в том числе выездные;

- не будут взыскиваться штрафы, начисляться пеня за период, зафиксированный в постановлениях;

- налоговая не сможет начинать осуществлять процедуру банкротства;

- за приостановление платежей по счетам предпринимателей, несвоевременную отчетность не будут накладываться санкции;

- начислят компенсационные субсидии на каждого сотрудника ИП;

- на выплату зарплат можно будет оформить беспроцентные кредиты;

- возможно снижение, переоформление арендной платы.

Получить субсидию за апрель и май в размере 12 130 рублей на наемных сотрудников и самого предпринимателя можно только в случае сохранения рабочих мест. Допускается сокращение не более 10% работников. В случае, когда ИП самостоятельно осуществляет деятельность, ему могут предоставить компенсацию за 2 месяца в размере 24 260 рублей.

Беспроцентный кредит оформляется только на первые полгода, дальше будут начисляться проценты (от 3 до 4 %). Сумма кредита рассчитывается исходя из количества работников, численность умножают на МРОТ (минимальный размер оплаты труда). Кредитование сроком более 6 месяцев предоставляется под залог, поручительство.

Снизить арендную плату можно по предварительной договоренности с арендодателем, на основании решения региональных властей. В этом случае нужно оформить дополнительное соглашение к договору аренды, с приложением уточненного графика погашения.

Немного проще обстоит дело в случае аренды площадей, которые относятся к категории государственной собственности. В зависимости от индивидуальных особенностей объекта, договоренности сторон, арендную плату могут приостановить на несколько месяцев, существенно снизить, перераспределить платежи на следующий год. Соответственно, оформляют допсоглашение с графиком оплаты.

Кто может оформить налоговые отсрочки

Отсрочки по отдельным видам налоговых платежей могут получить те предприниматели, у которых доходы снизились из-за введения карантинных мер на 10% и больше. Если же ИП продолжил работу с апреля, то не подпадает под налоговые каникулы.

Отсрочка по налоговым выплатам сначала на 6, а затем на 9 месяцев предоставляется по авансовым платежам (март и I квартал текущего года), страховым взносам, налоговым декларациям за I квартал, предыдущий год. В зависимости от того, на сколько упали доходы (от 10% и больше), формы уплаты налогов ИП, регулируются сумма и срок отсрочки.

Остаются обязательными к оплате НДС, налог на профессиональную деятельность, налогов, которые рассматриваются как платежи налоговых агентов. Новые сроки сдачи отчетности перечислены в таблице.

Интересно! Налог на ИП в 2021 году на упрощенке без работников

Поступление субсидии

Отразите поступление субсидии документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки.

Укажите:

- Плательщик — ИФНС, от которой поступила субсидия, выбирается из справочника Контрагенты;

- Счет расчетов — 91.01 «Прочие доходы»;

-

Прочие доходы и расходы — Безвозмездное получение имущества, работ, услуг, имущественных прав:

- Вид статьи — Безвозмездное получение имущества, работ, услуг, имущественных прав;

- флажок Принимается к налоговому учету — установлен;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Прочие поступления по текущим операциям;

:

- Доходы УСН — сумма полученной субсидии. В нашем примере субсидией компенсируются уже осуществленные расходы, поэтому вся сумма включается в доход единовременно.

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 91.01 — учет субсидии в прочих доходах.

Запись в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

регистрационную запись по доходам УСН на сумму полученной субсидии.

Книга доходов и расходов

В КУДиР после уплаты (Отчеты — Книга доходов и расходов УСН) отражаются:

- расходы за счет субсидии — в обычном порядке после оплаты;

- сумма субсидии — при поступлении на расчетный счет.

Декларация УСН

В декларации по УСН суммы субсидии и расходы за счет нее отражаются в обычном порядке: PDF

- Раздел 2.2:

- строки 210 -213 — сумма субсидии;

- строки 220 -223 — сумма расходов.

В разделе 3 декларации данная субсидия не указывается, т. к. не относится к целевой (пп. 14 п. 1, п. 2 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ, п. 9.1 Порядка заполнения декларации по УСН).

Будет ли отмена или снижение налогов в связи с коронавирусом?

Постановление не предусматривает полную или частичную отмену налогов в связи с коронавирусом, а также предоставление льгот по бюджетным платежам.

Однако власти некоторых субъектов РФ готовы предоставить дополнительные льготы по налогам из-за коронавируса для уменьшения налогового бремени на бизнес. Все подобные решения нужно будет искать в региональных нормативных документах.

Так, льготы по налогам в связи с коронавирусом в виде пониженных ставок в 2020 году по УСН-налогу и ЕНВД возможно смогут получить, например, некоторые компании и предприниматели Уральского федерального округа. Власти Ханты-Мансийского автономного округа готовы снизить ставку налога на имущество, считаемого от кадастровой стоимости, с 2 до 0,7% в текущем году с небольшим увеличением каждый последующий год и окончательным возвратом к 2% в 2024 году.

Делаем выводы

Из всего вышесказанного можно сделать следующий вывод. Требование чиновников включать субсидию «на профилактику коронавирусной инфекции» в облагаемые доходы лишь отчасти соответствует Налоговому кодексу. Это требование применимо только к налогоплательщикам, которые не числились в реестре субъектов МСП по состоянию на 1 марта 2020 года. Что касается компаний, состоявших в этом реестре и на 1 марта, и на 10 июня 2020 года, то у них есть полное право не принимать бюджетные средства к доходам.

Вместе с тем нужно понимать, что инспекторы при проверках, скорее всего, будут руководствоваться письмом № 03-03-06/1/76953. А значит, добавят субсидию «на профилактику коронавируса» к облагаемым доходам. И свою правоту налогоплательщику придется отстаивать в суде. Поэтому спорить с проверяющими можно лишь в случае, когда компания готова тратить силы, время и средства на судебные тяжбы.