Бухгалтерский и налоговый учет расходов на тестирование на коронавирус и других затрат в связи с covid-19

Содержание:

- Рациональный подход

- Документы, представляемые в ФСС

- Медицинские маски для сотрудников и градусники

- Налог на доходы физических лиц

- Можно ли сдать тест на коронавирус по полису ОМС

- Учет в 1С

- Тест на 10 млрд

- Добровольное тестирование.

- Что такое операционные расходы?

- Порядок отражения прочих расходов в бухгалтерском учете

- Расчет эффективности операционных расходов

- Состав операционных расходов

- Расходы на покупку средств для аптечек.

- Статьи затрат в бухучете: прочие расходы (дополнительный список)

- Примеры прямых и косвенных расходов (таблица)

- Страховые взносы

- Применение бюджетной классификации

Рациональный подход

Исследование проводилось с 22 мая по 5 июня среди 18 тыс. респондентов из 26 стран мира. В США, Бразилии, Франции, Германии, Великобритании, Индии и Польше об увеличении расходов заявили около 60% участников опроса. В Аргентине, Мексике, Бельгии и Турции на рост трат указали примерно 80% респондентов. Меньше других заметили влияние эпидемии на структуру расходов граждане Южной Кореи, Швеции и Японии — об увеличении трат заявили лишь 25–30% опрошенных жителей этих стран.

еда

Фото: REUTERS/Athit Perawongmetha

В России рост расходов отметили 43% населения, 36% изменений не заметили, а 21%, наоборот, удалось даже сэкономить.

Чаще всего наши соотечественники отмечали рост трат на еду и товары для дома — 46% участников исследования. 36% пожаловались на возросшие коммунальные платежи. Покупка средств личной гигиены ударила по бюджету 26% россиян, траты на здравоохранение ощутимо сказались на финансах 23%.

— В такие сложные финансовые периоды люди всегда стараются тратить рациональнее и экономить там, где это возможно. Например, на образовании: раз родители дома, то от услуг няни или репетитора можно отказаться, — отметила в беседе с «Известиями» директор научно-образовательного центра социального развития Института государственной службы и управления РАНХиГС Любовь Храпылина. — При этом почти не было расходов на транспорт и развлечения — ездить было некуда, и всё было закрыто.

продукт

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

То, что россиянам больше всего пришлось тратиться на продукты питания, вполне ожидаемо, добавил главный научный сотрудник Института социологии РАН Владимир Мукомель.

— Во многих регионах был введен достаточно жесткий карантин, и люди вынуждены были либо пользоваться доставкой, либо выбирать не магазин с самыми привлекательными ценами, а ближайший, — пояснил он «Известиям».

Документы, представляемые в ФСС

Для обоснования финансового обеспечения мероприятий на борьбу с коронавирусом учреждению (страхователю) необходимо представить в ФСС заявление и план финансового обеспечения предупредительных мер в текущем календарном году по форме, приведенной в приложении к Правилам № 580н. К ним в обязательном порядке следует приложить документы, копии документов, заверенные печатью страхователя (при ее наличии), обосновывающие необходимость осуществления соответствующих расходов (п. 4.1 Правил № 580н, введенный Приказом Минтруда РФ № 365н).

|

Вид расходов |

Подтверждающие документы |

|

Приобретение СИЗ органов дыхания, щитков лицевых, бахил, перчаток, противочумных костюмов первого типа, одноразовых халатов |

1. Перечень приобретаемых средств защиты с указанием их количества, стоимости, даты изготовления и срока годности. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые средства защиты подлежат обязательной сертификации (декларированию) |

|

Приобретение дезинфицирующих средств для обработки рук и дозаторов к ним |

1. Перечень приобретаемых дезинфицирующих средств с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых дозирующих устройств с указанием их количества и стоимости. 3. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства, дозирующие устройства подлежат обязательной сертификации (декларированию) |

|

Приобретение рециркуляторов воздуха и (или) дезинфицирующих средств вирулицидного действия |

1. Перечень приобретаемых дезинфицирующих средств вирулицидного действия с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых устройств (оборудования), в том числе рециркуляторов воздуха, для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей дезинфицирующими средствами вирулицидного действия с указанием их количества и стоимости. 3. Копии регистрационных удостоверений на приобретаемые рециркуляторы воздуха. 4. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства вирулицидного действия подлежат обязательной сертификации (декларированию) |

|

Приобретение устройств для измерения температуры тела |

1. Перечень приобретаемых устройств (оборудования) для бесконтактного контроля температуры тела работника и (или) термометров с указанием их количества и стоимости. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые устройства подлежат обязательной сертификации (декларированию) |

|

Проведение тестирования на COVID-19 |

1. Копия списка работников, направляемых на обследование на COVID-19. 2. Копия договора на проведение обследования работников на COVID-19 с медицинской организацией (медицинской лабораторией) и документа, подтверждающего стоимость обследования одного работника, при отсутствии такой информации в договоре. 3. Копия лицензии на осуществление медицинской деятельности, подтверждающей допуск медицинской организации (медицинской лаборатории) к проведению работ по обследованию (тестированию) работников на COVID-19, а также регистрационного удостоверения на использование на территории РФ соответствующих тестов (тест-систем) |

В 2020 году в условиях реализации комплекса ограничительных и иных мероприятий по предупреждению распространения коронавируса названные документы подаются в территориальный орган ФСС по месту регистрации учреждения не позднее 01.10.2020.

Медицинские маски для сотрудников и градусники

Организация обязана иметь аптечку, чтобы обеспечить нормальные условия труда (, ст. 223 ТК РФ). Но «официальный» состав аптечки достаточно ограниченный и включает в себя медицинские маски, лейкопластыри, бинты и т. д. (). Термометры в этот перечень не входят.

Организация имеет право дополнить аптечку, утвердив ее состав локальным актом (ст. 8 ТК РФ, Письмо Минздрава РФ от 29.08.2013 N 14-3/3055979-13422).

БУ

Затраты на медицинские маски, градусники и прочую медицинскую атрибутику отражаются по Дт (План счетов 1С):

- 10.01 — медицинская атрибутика сроком службы менее года;

- 10.09 — медицинский инвентарь многоразового использования;

- 10.10 — средства индивидуальной защиты многоразового использования.

А при выдаче их сотрудникам или использовании учитываются единовременно в составе косвенных расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99).

Налог на прибыль

Постановление Главного государственного санитарного врача РФ от 13.03.2020 N 6 рекомендует проводить дополнительные мероприятия по соблюдению мер против распространения коронавируса. Так, многими регионами приняты нормативные акты, в которых работодателям рекомендуется организовать ежедневное измерение температуры тела у работников.

Следовательно, затраты на приобретение градусников — обязательная вынужденная мера. Такие расходы можно отнести к экономически обоснованным.

Затраты на комплектацию аптечек, в т. ч. на приобретение градусников учитываются в составе прочих (косвенных) расходов (пп. 7 п. 1 ст. 264 НК РФ, п. 1 ст. 252 НК РФ, Письма Минфина РФ от 15.12.2017 N 03-07-11/84162, от 03.10.2012 N 03-03-06/2/112, от 20.08.2012 N 03-03-06/1/412).

При компенсации затрат на комплектацию аптечек за счет ФСС затраты также признаются в составе расходов, а суммы компенсации — в составе внереализационных доходов (Письмо Минфина РФ от 15.12.2017 N 03-07-11/84162).

НДС

Входящий НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- комплектующие аптечки приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- комплектующие аптечки приняты к учету (п. 1 ст. 172 НК РФ).

Но при возмещении затрат на комплектацию аптечек за счет ФСС входящий НДС нельзя принимать к вычету. НДС, ранее принятый к вычету, восстанавливается (пп. 6 п. 3 ст. 170 НК РФ, Письма Минфина РФ от 15.12.2017 N 03-07-11/84162).

Восстановленный НДС отражается в прочих (косвенных) расходах (пп. 6 п. 3 ст. 170 НК РФ).

УСН

Затраты на обеспечение нормальных условий труда не поименованы в закрытом перечне расходов УСН (п. 1 ст. 346.16 НК РФ, Письмо Минфина РФ от 24.10.2014 N 03-11-06/2/53908). Поэтому учесть их для уменьшение налогооблагаемой базы УСН нельзя.

НДФЛ и страховые взносы

Выдача сотрудникам медикаментов и прочей медицинской атрибутики (медицинских масок, бинтов и т. д.) не облагается НДФЛ и страховыми взносами (ст. 41 НК РФ, ст. 209 НК РФ, пп. 1 п. 2 ст. 211 НК РФ, пп. 1 п. 1 ст. 420 НК РФ).

Налог на доходы физических лиц

Финансовое ведомство неоднократно сообщало, что если проведение исследований на предмет наличия у работников новой коронавирусной инфекции в организациях, допущенных к проведению таких исследований в соответствии с законодательством РФ, обусловлено обеспечением нормальных (безопасных) условий труда работников, то экономической выгоды (дохода) у таких работников возникать не будет (письма от 30.10.2020 № 03-04-06/94972, от 29.10.2020 № 03-15-06/94216, от 09.10.2020 № 03-03-06/1/88521, от 25.06.2020 № 03-03-07/54757 и др.).

Примечательно, что, высказываясь в отношении НДФЛ, Минфин не упоминает об исследовании на наличие антител (иммунитета). Чтобы не включать стоимость этого анализа в облагаемые НДФЛ доходы, нужно подтвердить, что он проводился в интересах не работника, а работодателя. На наш взгляд, необходимость проведения анализов на антитела тоже можно обосновать целями функционирования организации. Соответственно, отпадает обязанность исчисления НДФЛ со стоимости исследования на антитела к коронавирусу.

Можно ли сдать тест на коронавирус по полису ОМС

Учет в 1С

Схема поступления материалов направленных на защиту сотрудников от коронавируса не отличается от типовой схемы поступления других материалов.

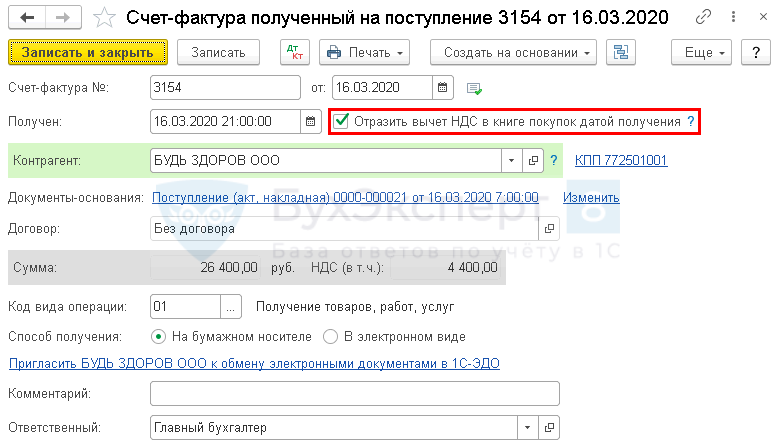

Оформив приобретение материалов у поставщика, введите документ Поступление (акт, накладная) в разделе Покупки.

Данные счета-фактуры укажите внизу документа и нажмите Зарегистрировать.

НДС примется к вычету автоматически, если установите флажок Отразить вычет НДС в книге покупок датой получения в счете-фактуре.

Подробнее Типовая схема приобретения материалов в 1С

Проводки документа Счет-фактура полученный, если НДС принимается к вычету датой получения.

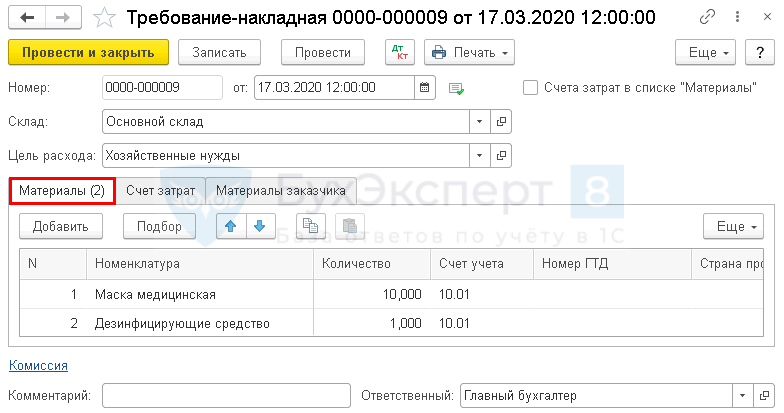

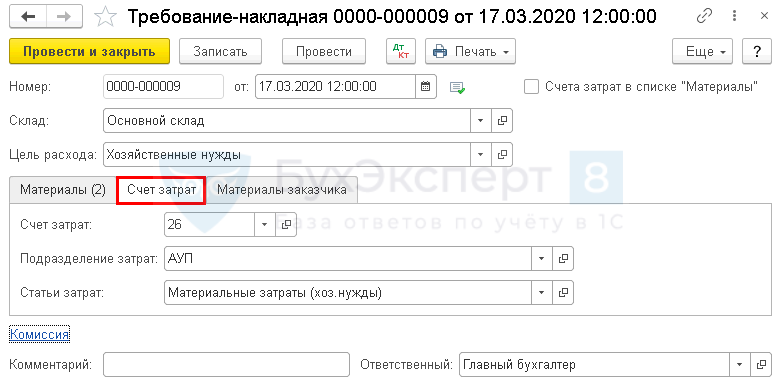

Списание материалов на хозяйственные нужды

Медицинские маски имеют короткий срок носки, поэтому учитывать их в составе спецодежды нет необходимости.

Выдачу медицинских масок и использование очищающих средств для дезинфекции контактных поверхностей отразите документом Требование-накладная в разделе Склад.

Подробнее про оформление документа Списание материалов по средней на общехозяйственные нужды

Термометр же имеет срок службы более года, его использование оформите документом Передача материалов в эксплуатацию в разделе Склад и закрепите за материально-ответственным лицом.

Подробнее про оформление документа Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Тест на 10 млрд

Добровольное тестирование.

Если региональными властями для работодателей не установлена обязанность проводить тесты сотрудников, работодатель это может делать по собственной инициативе (в целях не допустить распространения COVID-19 на рабочих местах и выявить инфицированных на ранней стадии).

Можно ли расходы на проведение тестов признать в целях налогообложения прибыли?

Обратимся к разъяснениям чиновников (см. Письмо Минфина РФ от 23.06.2020 № 03-03-10/54288. Письмом ФНС РФ от 29.06.2020 № СД-4-3/10479@ данное письмо направлено в нижестоящие налоговые органы для использования в работе).

При учете «прибыльных» расходов бухгалтеры должны учитывать положения НК РФ, в соответствии с которым в целях налогообложения прибыли налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением тех, что перечислены в ст. 270 НК РФ). При этом расходами признаются любые обоснованные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода.

НК РФ к прочим расходам, связанным с производством и реализацией, отнесены, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренные законодательством РФ. Статьей 212 ТК РФ обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя.

Так, п. 1 ст. 39 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлено, что на территории РФ действуют федеральные санитарные правила, утвержденные федеральным органом исполнительной власти, осуществляющим федеральный государственный санитарно-эпидемиологический надзор, в порядке, установленном Правительством РФ. При этом соблюдение санитарных правил является обязательным для граждан, индивидуальных предпринимателей и юридических лиц.

На основании изложенного чиновники пришли к выводу, что расходы организаций на оплату услуг по проведению исследований на предмет наличия у работников новой коронавирусной инфекции (COVID-19), а также иммунитета к ней, направленные на выполнение требований действующего законодательства в части обеспечения нормальных (безопасных) условий труда работников, учитываются для целей налогообложения прибыли организаций в составе прочих расходов, связанных с производством и реализацией, на основании НК РФ.

По нашему мнению, этот вывод применим ко всем случаям оплаты работодателем услуг по проведению исследований на COVID-19 (как обязательного, так и добровольного тестирования).

Что такое операционные расходы?

Операционные расходы согласно НК РФ

Операционные расходы – это издержки предприятия, которые не имеют отношения к производству товаров или оказанию услуг. Они необходимы для функционирования предприятия.

ПБУ 10/99 четко не определяет термин и не разграничивает потери в результате изменения классификации согласно Приказу № 116н. Как известно, до 2006 года прочие расходы разделялись на внереализационные, операционные и чрезвычайные. Согласно сегодняшним нормам принят упрощенный вариант градации на расходы / доходы для предприятий, действующих в любой отрасли.

Аналогично расходам существуют и прочие операционные доходы – это финансовые поступления, не связанные с реализацией основного продукта. Если нет доказательств непрямой доходности, необходимо прибыль указывать на субсчете 90, как доход от основной деятельности.

Порядок отражения прочих расходов в бухгалтерском учете

Для учета прочих расходов предназначается счет 91 «Прочие доходы и расходы».

Указанный счет по своей структуре и порядку записей аналогичен счету 90 «Продажи».

По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы.

В соответствии с планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты следующие субсчета:

— 91-1 «Прочие доходы»

— 91-2 «Прочие расходы»

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете /2 «Прочие расходы» по его дебету учитываются прочие расходы.

По кредиту рассматриваемого субсчета в течение отчетного года записи не осуществляются.

К прочим расходам, отражаемым на указанном субсчете, относятся:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам

— в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

— прочие расходы.

Таким образом, дебет счета 91-2 предназначен для отражения расходных операций:

-

Дебет счета 91-2 Кредит счета 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

-

Дебет счета 91-2 Кредит счета — списана себестоимость материалов, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

-

Дебет счета 91-2 Кредит счета () — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

-

Дебет счета 91-2 Кредит счета (, ) — списана дебиторская задолженность с истекшим сроком давности;

-

Дебет счета 91-2 Кредит счета — начислена комиссия банка за проведение расчетных операций;

-

Дебет счета 91-2 Кредит счета , — отражена отрицательная курсовая разница.

Расчет эффективности операционных расходов

Расчет эффективности

Индекс эффективности по возникшим операционным расходам устанавливается управленческим органом на каждой регулируемой компании. Используется один из методов – эффективность инвестиционного капитала или индексации установленных тарифов для оптимизации их уровня.

Учитываются инвестиции, привлеченные для снижения трат, изучается их влияние на уровень издержек на этапе разработки и внедрения плана применения.

При этом для предприятий:

- по производству тепловой энергии применяется индекс на уровне 1%, максимум 5%;

- для предприятий, передающих энергию индекс используется полученный в результате применения следующей формулы ИОРj = max (ИОРj инв; ИОР jсрав), но не более 5%.

После установления метода руководящий состав каждые 5 лет проводит контроль деятельности предприятий и анализирует их деятельность путем сравнения. В результате после сравнительных мероприятий определяется индекс эффективности рабочего процесса компаний.

Необходим такой расчет индекса эффективности и сравнительный анализ для определения уровня издержек и поиска путей их оптимизации. Чтобы можно было снизить себестоимость продукции, если она окажется слишком высокой. Коэффициент дает четкое представление какой процент идет на поддержание деятельности компании.

При составлении графической динамики деятельности с использованием коэффициента можно повысить производительность компании совершенно избавившись от издержек.

Состав операционных расходов

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.

Расходы на покупку средств для аптечек.

В перечне средств из Приказа Минздравсоцразвития России № 169н, обязательных в составе аптечки, поименованы среди прочих особенно актуальные в нашей ситуации:

-

антисептические (стерильные, спиртовые) салфетки из бумажного текстилеподобного материала;

-

нестерильные медицинские перчатки;

-

нестерильные медицинские маски.

Градусники для измерения температуры (повышение которой является одним из основных симптомов коронавируса) в вышеназванном перечне отсутствуют. Но работодатель вправе дополнить состав аптечки. Для этого ему необходимо издать соответствующий локальный нормативный акт, что следует из ст. 8 ТК РФ и Письма Минздрава России от 29.08.2013 № 14-3/3055979-13422.

Теперь что касается учета расходов, связанных с покупкой лекарственных средств и медицинских приспособления для комплектации аптечек. Расходы на обеспечение нормальных условий труда в НК РФ прямо не предусмотрены. В связи с этим Минфин еще в Письме от 24.10.2014 № 03-11-06/2/53908 указал на невозможность признания таких расходов в налоговой базе по «упрощенному» налогу.

Между тем затраты, связанные с приобретением лекарственных средств и препаратов для аптечек, можно отнести к материальным расходам ( НК РФ), которые принимаются к учету в порядке, предусмотренном ст. 254 НК РФ для исчисления налога на прибыль организаций. К материальным расходам относятся затраты на приобретение материалов на производственные и хозяйственные нужды, стоимость которых определяется исходя из цен их приобретения (пп. 2 п. 1, НК РФ).

Таким образом, расходы на покупку лекарственных средств и иных медикаментов в аптечку для работников можно учесть при определении налоговой базы по УСНО. Однако в данном случае нельзя исключить споры с налоговым органом.

Статьи затрат в бухучете: прочие расходы (дополнительный список)

В соответствии с разд. III ПБУ № 10/99 прочие расходы не связаны с обычной деятельностью. ПБУ устанавливает 3 основные группы таких расходов.

Первая группа связана с видами доходов от прочей деятельности. Такие затраты возникают, когда предприятие:

- предоставляет в пользование свои активы (к числу прочих расходов относят затраты от содержания этих активов);

- за плату предоставляет интеллектуальные и авторские права (в этом случае к расходам относят расходы, связанные с этими правами);

- участвует в уставных капиталах других юридических лиц (к расходам относят затраты на такое участие);

- продает, выводит из обращения или списывает свои основные средства (к затратам относят затраты на выбытие, продажу и списание ОС);

- берет кредиты и займы (к расходам относят проценты за пользование финансовыми средствами);

- получает услуги кредитных организаций (в этом случае расходы — стоимость таких услуг);

- проводит резервирование средств (к затратам относят расходы на формирование резервов — проведение оценки, услуги третьих лиц по формированию резервов).

Вторая группа прочих расходов — это затраты:

- на уплату пеней, штрафов неустоек;

- возмещение убытков сторонним организациям;

- списание просроченной дебиторской задолженности;

- убытки по курсовым разницам;

- уценку активов;

- благотворительность;

- другие расходы.

Третья группа — расходы от наступления чрезвычайных (форс-мажорных) обстоятельств.

Классификацию прочих расходов по статьям предприятие может также проводить самостоятельно. Здесь можно рекомендовать следующие статьи группировки расходов:

- расходы на предоставление активов в аренду;

- финансовые расходы;

- расходы на управление активами, не занятыми в обычной деятельности;

- штрафы и пени и т. д.

О расчете переменных затрат читайте материал «Как рассчитать переменные издержки (примеры, формула)».

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

|

Прямые |

Косвенные |

|

|

Страховые взносы

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (п. 1 ст. 420 НК РФ).

Согласно п. 1 ст. 421 НК РФ база для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 422 НК РФ.

Если работодатель организует проведение обязательных медицинских осмотров своих работников, что в соответствии с положениями ст. 213 ТК РФ является его обязанностью и не связано с выплатами работникам, то такие расходы организации не признаются объектом обложения страховыми взносами (письма ФНС России от 03.09.2018 N БС-4-11/16963@, Минфина России от 04.07.2019 N 03-15-06/49359, от 08.02.2018 N 03-15-06/7527).

Если же работодатель компенсирует работникам суммы их расходов по прохождению обязательных медицинских осмотров, оплаченных физлицами самостоятельно, то, по мнению финансового ведомства, такие суммы облагаются страховыми взносами, поскольку не установлены законодательством и не приведены в пп. 2 п. 1 ст. 422 НК РФ (письма Минфина России от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 04.07.2019 N 03-15-06/49359, от 30.08.2019 N 03-04-06/66814, от 17.05.2019 N 03-15-05/35516, от 30.01.2019 N 03-15-06/5260, от 24.01.2019 N 03-15-06/3786, от 27.12.2018 N 03-15-06/95288, от 02.02.2018 N 03-04-06/6205).

Вместе с тем в спорах о доначислении страховых взносов на выплаты работникам возмещения затрат на медосмотры суды зачастую отклоняют доводы налоговых органов, аналогичные указанным выше,

Суды исходят из того, что спорные выплаты, компенсирующие затраты работников на проведение медицинских осмотров, производились учреждением в рамках исполнения обязанности работодателя по организации обязательных медицинских осмотров, в связи с чем не являются экономической выгодой (доходом) работников и, соответственно, не могут быть включены в объект обложения страховыми взносами.

По мнению арбитров, вопреки доводам налоговых органов, ст. 422 НК РФ, содержащая исчерпывающий перечень выплат, не подлежащих обложению страховыми взносами, устанавливает исключения только из тех выплат, которые подлежат обложению страховыми взносами в соответствии со ст. 420 НК РФ, к числу которых спорные выплаты не относятся. Сходная правовая позиция сформулирована в определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 29.10.2019 N 306-ЭС19-9697 (определение Верховного Суда РФ от 13.04.2020 N 309-ЭС20-3763 по делу N А76-14135/2019).

Учитывая позицию судебных инстанций, полагаем, что и в рассматриваемой ситуации выплаты, компенсирующие затраты работников на проведение обязательных тестов, не подлежат обложению страховыми взносами.

В настоящее время мы не располагаем разъяснениями уполномоченных органов по данной конкретной ситуации. Поэтому напоминаем о праве налогоплательщика обратиться за разъяснениями в территориальный налоговый орган или Минфин России.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Как учесть затраты и убытки, возникшие из-за коронавируса COVID-19?

— Энциклопедия решений. Противовирусные меры и выплаты физлицам: НДФЛ и страховые взносы;

— Энциклопедия решений. Компенсационные и иные выплаты: НДФЛ и страховые взносы (для бюджетной сферы);

— справка «Коронавирус COVID-19».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

19 мая 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Применение бюджетной классификации

В соответствии с Порядком № 209н расходы казенного учреждения (страхователя) на приобретение товаров и услуг, произведенные в рамках мероприятий по предупреждению распространения коронавируса, нужно относить на следующие подстатьи КОСГУ (см. также письма Минфина РФ от 26.12.2019 № 02-05-10/102478, от 24.01.2020 № 02-08-10/4318, от 06.04.2020 № 02-08-10/27111):

-

310 «Увеличение стоимости основных средств» – при закупке бесконтактных измерителей температуры, диспенсеров для антисептических средств, бактерицидных облучателей (облучателей-рециркуляторов) и иных приборов (оборудования), относящихся к основным средствам со сроком полезного использования более 12 месяцев;

-

341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» – при приобретении дезинфицирующих средств, антисептиков, масок, латексных перчаток, бактерицидных ламп, термометров и других материалов медицинскими учреждениями в целях оказания медицинской помощи (услуг);

-

346 «Увеличение стоимости прочих материальных запасов» – при закупке бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток и других материалов учреждениями (за исключением медицинских) для своих сотрудников (персонала) в целях профилактики случаев заболевания коронавирусом;

-

345 «Увеличение стоимости мягкого инвентаря» – при приобретении специальной одежды в качестве средств индивидуальной защиты (противочумных костюмов, халатов и иной одноразовой одежды);

-

226 «Прочие работы, услуги» – при оплате медицинских услуг на проведение лабораторного обследования работников на COVID-19.

Порядок отнесения указанных расходов на соответствующий КВР будет зависеть от того, является казенное учреждение участником пилотного проекта ФСС «Прямые выплаты» или нет.

Расходы по финансированию предупредительных мер учреждения, не участвующего в пилотном проекте ФСС, отражаются по тем же КВР, что и страховые взносы на травматизм, в соответствии с Порядком № 85н (см. также Письмо Минфина РФ № 02-05-10/102478):

-

119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

-

129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов»;

-

139 «Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц»;

-

149 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов».

Если учреждение является участником пилотного проекта ФСС, то расходы осуществляются за счет бюджетных средств по КВР 244 «Прочая закупка товаров, работ и услуг» с последующим их возмещением из бюджета ФСС. Сумма такого возмещения будет отражаться по соответствующим подстатьям и элементам доходов кода вида доходов бюджетов 000 1 13 02990 00 0000 130, увязанного с подстатьей 134 «Доходы от компенсации затрат» КОСГУ.