Возможна ли отсрочка по налогам из-за коронавируса?

Содержание:

- Как разобраться, какие льготы положены именно вам за 3 шага

- Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

- 3/5. Субсидия на выплату зарплаты

- Счет-фактура от упрощенца — право на вычет по НДС на ОСНО

- Какие заявления, куда подавать для получения льгот?

- Таблица новых сумм фиксированных взносов ИП в 2020 году в связи с коронавирусом

- Перенос сроков отчётности

- Для кого перенесены сроки уплаты

- Больничный при коронавирусе

- Какие отрасли попали в перечень наиболее пострадавших от коронавируса

- Кто сможет претендовать на отсрочку налогов в связи с коронавирусом

- Новые условия и сроки уплаты налогов в самой последней редакции (таблица)

- Сроки уплаты налогов в 2020 году: перенос (таблица)

- Сроки уплаты налогов и сдачи бухгалтерской и налоговой отчетности для групп 2, 3

- Будет ли отмена или снижение налогов в связи с коронавирусом?

Как разобраться, какие льготы положены именно вам за 3 шага

Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

3/5. Субсидия на выплату зарплаты

Вид льготы: Субсидия из бюджета на зарплаты за апрель и май в размере МРОТ.Кому положена поддержка: Малому и среднему бизнесу из пострадавших от коронавируса .Условия: Предприятие уволило не больше 10% сотрудников.Как получить: Подать заявление на сайте ФНС с 1 мая.

Это одна из самых долгожданных мер поддержки по коронавирусу, которые государство предложило малому бизнесу. Деньги будут выплачиваться с 18 мая по частям: за апрель и май. Общая сумма субсидии на зарплату будет рассчитываться по числу сотрудников на начало апреля: 12 130 рублей в месяц на человека. Предприниматель может использовать эти деньги не только для зарплат, но и для компенсации других срочных расходов, которые вызвала пандемия коронавируса. С выплаты не нужно будет платить налоги и взносы: такой законопроект уже приняла Госдума.

Счет-фактура от упрощенца — право на вычет по НДС на ОСНО

Старый спор: упрощенец-продавец выставил счет-фактуру с выделенной суммой НДС. Есть ли право на вычет у лица, применяющего ОСНО? Мнение контролирующих органов было как «качели»:

- Минфин и ФНС были против такого вычета (Письмо ФНС от 28.01.2020 № КЧ-4-18/1198, Письма Минфина России от 05.10.2015 № 03-07-11/56700, от 16.05.2011 № 03-07-11/126). В результате налоговая снимала вычеты, доначисляла налог и пени.

- В некоторых разъяснениях вычет считали правомерным (Письма Минфина России от 02.11.2017 № 03-07-07/72269, от 19.05.2016 № 03-07-14/28647).

Казалось бы, точку в этом вопросе поставил КС РФ (Постановление Конституционного Суда РФ от 19.12.2019 № 41-П, от 03.06.2014 № 17-П, Определение Конституционного Суда РФ от 13.10.2009 № 1332-О-О). Но не совсем.

Очередное решение проблемы: упрощенец-продавец вправе продавать товар, работы, услуги без выставления счета-фактуры. При этом продажная цена не будет включать НДС. Однако у упрощенца есть альтернатива: выставить счет-фактуру с выделенной суммой НДС. Тогда цена включает НДС, а у упрощенца появляется обязанность перечислить НДС в бюджет и представить декларацию по НДС в электронном виде. Сделать это надо не позднее 25-го числа месяца, следующего за кварталом, в котором были такие операции.

ФНС РФ, основываясь на постановлениях КС РФ, согласилась с тем, что покупатели на ОСНО могут принять сумму входящего НДС, которая указана в выставленном упрощенцем-продавцом счете-фактуре, к вычету.

Комментарий: полагаем, такое мудрое решение налоговой службы поможет более активному взаимодействию упрощенцев и лиц, применяющих ОСНО. При этом у первых расширится круг деловых контактов, а вторые смогут принять сумму входящего НДС к вычету без опасений доначислений и судебных тяжб.

Какие заявления, куда подавать для получения льгот?

- Для получения 12 130 руб. на своих сотрудников нужно будет подать заявление с 1 мая через личный кабинет ИП на сайте ФНС. Сейчас налоговая такие обращения еще не принимает.

Как обещают чиновники, выплаты начнутся с 18 мая непосредственно на расчетный счет предпринимателя. Пока неизвестно нужно ли будет как-то отчитываться за эти деньги или нет. Будем ждать дополнительных распоряжений.

- Для получения беспроцентного кредита в Сбере или ВТБ, нужно, чтобы там был открыт расчетный счет, оформлен зарплатный пакет, плюс деятельность должна вестись не меньше года.

Сбер принимает заявки на кредит через Сбербанк Бизнес онлайн, в отделение идти самому не нужно.

- Чтобы арендодатель-частник снизил аренду или дал отсрочку, нужно составить письменный проект допсоглашения и график будущих платежей. В течение 30 дней арендодатель должен все это подписать.

Вот только в законе не указано, на сколько можно требовать скидку по аренде. Поэтому, если не удалось согласовать с арендодателем новые условия, то придется обращаться в суд.

- Для освобождения от аренды по госнедвижимости нужно письменно обратиться в произвольной форме к арендодателю. Приложить все подтверждающие документы: договор аренды, выписки из ЕГРИП с указанием своего основного вида деятельности, возможный график платежей при отсрочке.

В течение 7-ми дней арендодатель должен предоставить для подписания допсоглашение с новыми условиями аренды.

Возможно не всех спасут такие меры, но за неимением лучшего упускать возможности не стоит. Кроме того, это еще далеко не конец, и возможно налоговые каникулы ИП в 2020 году из-за коронавируса будут дополняться, пересматриваться и меняться.

Поэтому обязательно следите за нашими новостями, чтобы не пропустить важной информации о новых льготах. И не забудьте поделиться с коллегами, возможно вы поможете спасти чей-то бизнес

Подпишись

Не упусти важные новости

*Мы беспокоимся о вашей безопассности и не рассылаем спам!

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Бесплатно

Таблица новых сумм фиксированных взносов ИП в 2020 году в связи с коронавирусом

ИП, уплачивающие взносы за себя, должны произвести их расчет самостоятельно. Если период регистрации в этом качестве составляет полный календарный год, то сумма равна платежу, установленному налоговым законодательством. При постановке или снятии с учета в течение года необходимо рассчитывать платеж, исходя из количества месяцев, когда предприниматель числился в ЕГРИП.

Годовая сумма платежа в соответствии с новыми значениями, введенными в Налоговый кодекс в связи с распространением коронавируса:

| Вид фиксированного платежа | Сумма за 2020 год, руб. | Категория плательщиков | |

|---|---|---|---|

| На ОМС | 8 426 | Для всех зарегистрированных в качестве ИП | |

| На ОПС | Сумма годового дохода в пределах 300 000 рублей | 20 318 | ИП, деятельность которых отнесена к пострадавшим от COVID-19 отраслям |

| 32 448 | Остальные ИП | ||

| Для доходов более 300 тысяч рублей | 20 318 + 1% с превышения над установленным лимитом (300 000 рублей) | ИП, деятельность которых отнесена к отраслям, наиболее пострадавшим от COVID-19 | |

| 32 448 + 1% с дохода за минусом 300 000 рублей | Остальные ИП |

Предельный размер страхового взноса на ОПС не может превышать восьмикратное значение фиксированного платежа на ОПС. Это значит, что он ограничен в отношении доходов за 2020 год суммой 259 584 рубля (32 448 × 8).

Произвести перечисление взносов можно помесячно, поквартально или одной суммой разово

Важно, чтобы вся годовая сумма была погашена до наступления крайнего срока

Перенос сроков отчётности

Для кого перенесены сроки уплаты

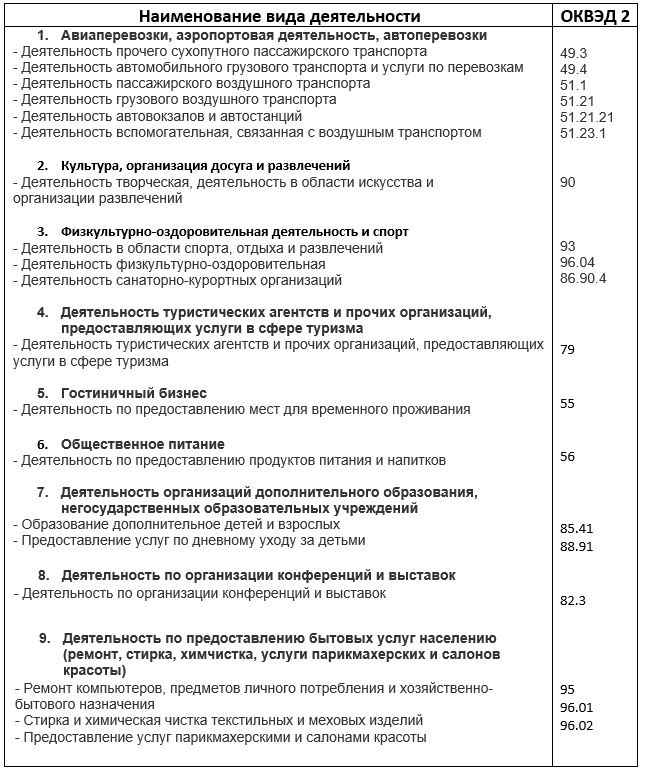

Перечень отраслей, которые могут воспользоваться новой отсрочкой, содержит всего 14 пунктов. К наиболее пострадавшим видам деятельности отнесены следующие:

|

Наименование вида экономической деятельности |

Код ОКВЭД |

|---|---|

|

Гостиничный бизнес |

55 |

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

ВАЖНО

Перенос срока уплаты не означает отмены или переноса отчетности по налогам.

Больничный при коронавирусе

Какие отрасли попали в перечень наиболее пострадавших от коронавируса

Кто сможет претендовать на отсрочку налогов в связи с коронавирусом

Хозяйствующие субъекты из наиболее пострадавших отраслей, включенные в реестр представителей малого и среднего бизнеса, вправе получить отсрочку на 6 месяцев по налогам, уплачиваемым за 2019 год. Это:

- налог на прибыль;

- единый сельхозналог;

- единый налог по УСН;

- НДФЛ.

Также на 6 месяцев сдвинуты сроки уплаты авансов и налогов, подлежащих уплате за март и 1-й квартал 2020 года, и на 4 месяца — подлежащих уплате за апрель-июнь и 2-й квартал и полугодие 2020 года. Срок уплаты ПСН, приходящийся на 2-й квартал, также сдвигается на 4 месяца.

Для транспортного, имущественного и земельного налогов определены конкретные даты уплаты. Так, за 1-й квартал 2020 года авансы по этим налогам нужно перечислить до 30 октября текущего года, а за 2-й квартал — до 30 декабря.

Важно! Отсрочка не распространяется на НДС. Подробнее смотрите таблицу от ФНС по переносу сроков уплаты налогов

Подробнее смотрите таблицу от ФНС по переносу сроков уплаты налогов.

Дополнительную отсрочку или рассрочку по налогам из-за коронавируса, за исключением акцизов и на добычу полезных ископаемых, можно получить по заявлению предприятиям из наиболее пострадавших отраслей независимо от масштабов деятельности, если произойдет существенное снижение доходов либо за отчетные периоды 2020 года будет получен убыток. Отсрочка будет предоставляться на срок от года до трех месяцев, рассрочка — от пяти лет до трех лет. Сроки по обеим мерам будут зависеть от динамики финансовых показателей.

Эксперты КонсультантПлюс подготовили порядок действий для получения отсрочки по налогам и взносам при коронавирусе:

Новые условия и сроки уплаты налогов в самой последней редакции (таблица)

Как уже говорили, если бизнесу разрешили работать в апреле, то отсрочка налогов ИП в коронавирус не положена. И все должно быть перечислено в обычные даты. Что касается остальных, то для них предусмотрены следующие сроки:

Оплата налогов ИП в коронавирус без работников:

|

Налог |

Как обычно |

Как стало |

Для ИП, особо пострадавших |

|

Упрощенка |

|||

|

За 2019 |

30 апреля |

6 мая |

31 октября |

|

1 квартал 2020 |

27 апреля |

26 октября |

|

|

2 квартал 2020 |

27 июля |

25 ноября |

|

|

Вмененка 2020 |

|||

|

1 квартал |

27 апреля |

6 мая |

26 октября |

|

2 квартал |

27 июля |

25 ноября |

|

|

Патент, если срок уплаты выпадает на: |

|||

|

1 квартал |

В обычный срок |

||

|

2 квартал |

В обычный срок |

Дата переносится на 4 месяца. Если, например, уплата 18 мая, то переносится на 18 сентября |

|

|

НДФЛ при ОСНО |

|||

|

За 2019 |

15 июля |

15 октября |

Теперь как выглядит тандем коронавирус и налоги для ИП с работниками:

|

Налог |

Как обычно |

Как стало |

Для микро-ИП особо пострадавших |

|

НДФЛ за 2019 никуда не переносится |

|||

|

Все страховые (и в налоговую и в ФСС) с зарплаты работников 2020 |

|||

|

Март |

15 апреля |

6 мая |

15 октября |

|

Апрель |

15 мая |

16 ноября |

|

|

Май |

15 июня |

15 декабря |

|

|

Июнь |

15 июля |

16 ноября |

|

|

Июль |

17 августа |

15 декабря |

Если бизнес не относиться к микро, то для ИП, коронавирус дает отсрочку за работников только по страховым за март. Остальное платить придется как обычно.

Страховые предпринимателя за себя тоже переносятся. И, как обычно с большими «но»…

Сроки уплаты налогов в 2020 году: перенос (таблица)

Перенос сроков уплаты налогов в 2020 году в связи с карантином по эпидемии коронавируса представлен в таблице:

| Налоги/взносы | Субъекты МСП из перечня пострадавших отраслей | Субъекты МСП , на которых не рапространяется Указ Президента о нерабочих днях и не относящиеся к переченю пострадавших отраслей | Остальные организации и ИП |

| Налог на прибыль за 2019 год | 28 сентября | 30 марта | 6 мая |

| Налог на прибыль за 1 квартал 2020 года | 28 октября | 28 апреля | 6 мая |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 октября | 28 апреля | 6 мая |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 сентября | 28 мая | 28 мая |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 октября | 29 июня | 29 июня |

| Налог на имущество за 2019 год | 6 мая | 30 марта | 6 мая |

| Налог на имущество за 1 квартал 2020 года | 30 октября | 30 апреля | 6 мая |

| Налог на имущество за 2 квартал 2020 года | 30 декабря | 30 июля | 30 июля |

| Транспортный и земельный налоги за 1 квартал 2020 года | 30 октября | Сроки устанавливают региональные и местные власти | Сроки устанавливают региональные и местные власти |

| Транспортный и земельный налоги за 2 квартал 2020 года | 30 декабря | Сроки устанавливают региональные и местные власти | Сроки устанавливают региональные и местные власти |

| НДС за 1 квартал 2020 года | 1/3 — 6 мая

1/3 25 мая 1/3 25 июня |

1/3 — 27 апреля

1/3 25 мая 1/3 25 июня |

1/3 — 6 мая

1/3 25 мая 1/3 25 июня |

| Страховые взносы за март 2020 года, в т.ч. по призводственному травматизму | 15 октября — только микропредприятия (МКП) 6 мая- остальные МСП |

15 апреля | 6 мая |

| Страховые взносы за апрель 2020 года в т.ч . по призводственному травматизму | 16 ноября- только МКП 15 мая- остальные МСП |

15 мая | 15 мая |

| Страховые взносы за май 2020 года в т.ч .по призводственному травматизму | 15 декабря- только МКП 15 июня- остальные МСП |

15 июня | 15 июня |

| Страховые взносы за июнь 2020 года в т.ч. по призводственному травматизму | 16 ноября- только МКП 15 июля- остальные МСП |

15 июля | 15 июля |

| Страховые взносы за июль 2020 года в т.ч. по призводственному травматизму | 15 декабря- только МКП 17 августа- остальные МСП |

17 августа | 17 августа |

| УСН за 2019 год (организации) | 30 сентября | 31 марта | 6 мая |

| УСН за 2019 год (ИП) | 31 октября | 30 апреля | 6 мая |

| УСН за 1 квартал 2020 года | 26 октября | 27 апреля | 6 мая |

| УСН за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕСХН за 2019 год | 30 сентября | 31 марта | 6 мая |

| ЕСХН за 1 полугодие 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕНВД за 1 квартал 2020 года | 26 октября | 27 апреля | 6 мая |

| ЕНВД за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ПСН по срокам уплаты, приходящимся на 2 квартал 2020 года | перенос срока на 4 месяца | переноса нет | переноса нет |

| НДФЛ за 2019 год (ИП, нотариусы, адвокаты) | 15 октября | 15 июля | 15 июля |

| Страховые взносы ИП в размере 1% с доходов свыше 300 тыс. рублей | 1 ноября1 | 1 июля | 1 июля |

Следует обратить внимание на то, что ряд налогов надо платить раньше, чем сдавать по ним отчетность

Сроки уплаты налогов и сдачи бухгалтерской и налоговой отчетности для групп 2, 3

Отчетность за 2019 год

| Вид отчетности | Срок представления |

|---|---|

| Декларация УСН для организаций | 30.06.2020 |

| Декларация УСН для ИП | 30.07.2020 |

| Декларация по налогу на имущество | 30.06.2020 |

| Декларация по налогу на прибыль за 2019 год | 29.06.2020 |

| Декларация по ЕСХН за 2019 год | 30.06.2020 |

| Бухгалтерская (финансовая) отчетность | 06.05.2020 (для организаций, у которых в годовой отчетности есть гостайна, — 30 июня 2020) |

Отчетность за 2020 год

| Вид отчетности | Срок представления |

|---|---|

| Подтверждение вида деятельности | 15.04.2020 |

| 6-НДФЛ за I кв. 2020 года | 30.06.2020 |

| Налоговая декларация по НДС за I квартал 2020 года | 15.05.2020 |

| Расчеты по страховым взносам за I квартал 2020 года | 15.05.2020 |

| ЕНВД за I квартал | 20.07.2020 |

| РСВ за I квартал | 15.05.2020 |

| Декларация по налогу на прибыль за I квартал 2020 г. | 28.07.2020 |

| 4-ФСС | 15.05.2020 по ТКС и на бумаге |

Уплата налогов за 2019 год

| Вид налогов | Срок уплаты |

|---|---|

| Налог на прибыль (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Налог по УСН для юрлиц за 2019 год (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Налог по УСН для ИП за 2019 год (касается МСП — вид деятельности наиболее пострадавшие) | 30.10.2020 |

Уплата налогов за 2020 год

| Вид налогов | Срок уплаты |

|---|---|

| Аванс при УСН за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 25.10.2020 |

| Аванс при УСН за полугодие (касается МСП — вид деятельности наиболее пострадавшие) | 25.11.2020 |

| Налог на имущество — авансовый платеж за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Земельный налог — авансовый платеж за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Транспортный налог — авансовый платеж за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Налог на имущество — авансовый платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.12.2020 |

| Земельный налог — авансовый платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.12.2020 |

| Транспортный налог — авансовый платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.12.2020 |

| налог на прибыль: 3-й ежемесячный платеж за I квартал, платеж по итогам I квартала и 1-й ежемесячный платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 06.05.2020 |

| НДС — 1-й платеж за I квартал | 06.05.2020 |

| ЕНВД за I квартал | 06.05.2020 |

| Страховые взносы за март (касается МСП — вид деятельности наиболее пострадавшие) | 15.10.2020 |

| Страховые взносы за апрель (касается МСП — вид деятельности наиболее пострадавшие) | 15.11.2020 |

| Страховые взносы за май (касается МСП — вид деятельности наиболее пострадавшие) | 15.12.2020 |

| Страховые взносы за июнь (касается МСП — вид деятельности наиболее пострадавшие) | 16.11.2020 |

| Страховые взносы за июль (касается МСП — вид деятельности наиболее пострадавшие) | 15.12.2020 |

Будет ли отмена или снижение налогов в связи с коронавирусом?

Постановление не предусматривает полную или частичную отмену налогов в связи с коронавирусом, а также предоставление льгот по бюджетным платежам.

Однако власти некоторых субъектов РФ готовы предоставить дополнительные льготы по налогам из-за коронавируса для уменьшения налогового бремени на бизнес. Все подобные решения нужно будет искать в региональных нормативных документах.

Так, льготы по налогам в связи с коронавирусом в виде пониженных ставок в 2020 году по УСН-налогу и ЕНВД возможно смогут получить, например, некоторые компании и предприниматели Уральского федерального округа. Власти Ханты-Мансийского автономного округа готовы снизить ставку налога на имущество, считаемого от кадастровой стоимости, с 2 до 0,7% в текущем году с небольшим увеличением каждый последующий год и окончательным возвратом к 2% в 2024 году.