Как бизнесу получить отсрочку или рассрочку по налогам и взносам

Содержание:

- Справки можно принести в течение 90 дней

- Как получить налоговые преференции?

- Кто на нее вправе претендовать, кому рассрочку не дадут

- Для кого перенесены сроки уплаты

- Куда обращаться за рассрочкой по налогам

- Отсрочки по кредитам

- Перенос сроков отчётности

- Какие отрасли попали в перечень наиболее пострадавших от коронавируса

- Чем отличается налоговая отсрочка от рассрочки?

- Какие отрасли получат отсрочку

- Льготы и отсрочки для малого и среднего бизнеса из-за коронавируса

- Пример заявление в банк об отсрочке платежа по кредиту

- На какой срок предоставляется отсрочка и рассрочка по налогам?

- На какой срок дают отсрочку или рассрочку

- Кому предоставят отсрочку автоматически

- Новые сроки уплаты налогов для малых и средних предприятий

- Отсрочка каких налогов предоставляется?

- Кого касаются льготы

- Кто имеет право на отсрочку по уплате налогов и страховых взносов

- Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

- Кто может взять отсрочка кредита на время коронавируса

- Какие платежи можно отсрочить (рассрочить)

- Что будет после завершения налоговых каникул в России?

- По каким налогам перенесены сроки оплаты

- Заключение

Справки можно принести в течение 90 дней

Закон говорит о том, что документы в подтверждение снижения дохода можно принести позже. У многих снижение заработка — только в перспективе, а платить в следующем месяце нужно как положено. Есть риск, что это окажется просто невозможным.

По закону банки должны принять заявление и без справок, но клиент обязан их принести позже. Если этого не сделать, отсрочка аннулируется. А это значит, что кредит перейдет в категорию просроченных. Последуют пени за невнесение ежемесячных платежей и порча кредитной истории. Аналогичной будет ситуация, если справки укажут на снижение дохода, но оно будет меньше 30%.

Как получить налоговые преференции?

Для получения каких-либо преференций со стороны налоговых органов в докризисное время и в условиях сложной эпидемиологической ситуации требуется обращение с заявлением. Документ можно подать до 1 декабря 2020 года в налоговую инспекцию по месту жительства или нахождения юридического лица.

Требуемые документы для отсрочки в 6 месяцев и меньше: заявление и обязательство. Для получения отсрочки в 6 месяцев и больше дополнительно нужны:

- Поручительство, залог, банковская гарантия как виды обеспечения. Достаточно одного из них.

- При обращении за рассрочкой – график погашения.

Изложенный порядок обращения за льготами предусмотрен пунктами 6-7 Правил от 2 апреля 2020 года.

Внимание! Федеральной налоговой службой введено новшество – запущен сервис, с помощью которого можно узнать о распространении конкретных отсрочек и льгот по уплате налогов, взносов и авансовых платежей. Чтобы проверить, нужен один реквизит — ОГРН или ИНН

При наличии льготы пользователь увидит ссылку на необходимые документы (заявление и обязательство). Правила предоставления льгот одинаковы для всех категорий налогоплательщиков.

Кто на нее вправе претендовать, кому рассрочку не дадут

Предоставляется отсрочка на 6 месяцев для малого бизнеса и среднего бизнеса организациям и ИП, включенным в реестр МСП на 1 марта 2020 года. На портале ФНС действует специальный сервис для проверки, имеет ли конкретная организация или ИП право на поддержку в связи с короновирусом.

|

Кому положена отсрочка |

ОКВЭД 2 |

|---|---|

|

Авиаперевозки, аэропортовая деятельность, автоперевозки |

|

|

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

|

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49.4 |

|

Деятельность пассажирского воздушного транспорта |

51.1 |

|

Деятельность грузового воздушного транспорта |

51.21 |

|

Деятельность автовокзалов и автостанций |

52.21.21 |

|

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

|

Культура, организация досуга и развлечений |

|

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Производство изделий народных художественных промыслов |

32.99.8 |

|

Физкультурно-оздоровительная деятельность и спорт |

|

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

|

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Гостиничный бизнес |

|

|

Деятельность по предоставлению мест для временного проживания |

55 |

|

Общественное питание |

|

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений |

|

|

Образование дополнительное детей и взрослых |

85.41 |

|

Предоставление услуг по дневному уходу за детьми |

88.91 |

|

Деятельность по организации конференций и выставок |

|

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) |

|

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность в области здравоохранения |

|

|

Стоматологическая практика |

86.23 |

|

Розничная торговля непродовольственными товарами |

|

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах |

45.11.2 |

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая |

45.11.3 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах |

45.19.2 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45.19.3 |

|

Торговля розничная автомобильными деталями, узлами и принадлежностями |

45.32 |

|

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах |

45.40.2 |

|

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая |

45.40.3 |

|

Торговля розничная прочая в неспециализированных магазинах |

47.19 |

|

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

47.4 |

|

Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

47.5 |

|

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47.6 |

|

Торговля розничная прочими товарами в специализированных магазинах |

47.7 |

|

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью |

47.82 |

|

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами |

47.89 |

|

Деятельность по осуществлению торговли через автоматы |

47.99.2 |

ВАЖНО!

Кроме этого, поддержку получат системообразующие, градообразующие и стратегические компании, если их деятельность пострадала от кризиса.

Воспользоваться мерой не получится:

- компаниям, входящим в консолидированную группу налогоплательщиков, — в отношении налога на прибыль;

- если на руководителя организации или ИП заведено уголовное дело за преступление в сфере налогообложения;

- если руководитель компании или ИП собирается выехать на ПМЖ за пределы РФ;

- если у налоговой службы есть основания полагать, что организация воспользуется поддержкой для сокрытия имущества.

Для кого перенесены сроки уплаты

Перечень отраслей, которые могут воспользоваться новой отсрочкой, содержит всего 14 пунктов. К наиболее пострадавшим видам деятельности отнесены следующие:

|

Наименование вида экономической деятельности |

Код ОКВЭД |

|---|---|

|

Гостиничный бизнес |

55 |

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

ВАЖНО

Перенос срока уплаты не означает отмены или переноса отчетности по налогам.

Куда обращаться за рассрочкой по налогам

Отсрочки по кредитам

Кредитные каникулы предусмотрены законом № 106-ФЗ от 3 апреля 2020 года.

По этому закону ИП может получить отсрочки по кредитам наравне с физлицами и как представитель малого бизнеса из пострадавшей отрасли.

По потребительскому кредиту до 300 тысяч рублей ИП может получить отсрочку, если его доход за предыдущий месяц снизился более чем на 30% по сравнению со среднемесячным доходом за 2019 год. На срок до 6 месяцев можно либо отсрочить платежи, либо уменьшить их размер. После каникул срок действия кредитного договора продляется на время отсрочки.

В качестве субъекта малого и среднего предпринимательства ИП может получить отсрочку до 6 месяцев или уменьшить платежи по кредиту, если работает в одной из пострадавших сфер.

Каникулы можно получить только по кредитам, заключенным до 3 апреля 2020 года

Обратиться за этим в банк нужно не позднее 30 сентября 2020 года.

Внимание! Каникулы не бесплатны. За все время на сумму долга банк будет начислять проценты и после того, как льготный период закончится, их нужно будет выплатить в соответствии с обновленным графиком платежей.

Перенос сроков отчётности

Какие отрасли попали в перечень наиболее пострадавших от коронавируса

Чем отличается налоговая отсрочка от рассрочки?

Прежде чем разбирать условия и последовательность получения преференций, стоит ознакомиться с тем, что именно под ними подразумевается в рамках налогового законодательства. Главные положения перечисленной терминологии закреплены в 409 –ом Постановлении, вступившем в силу 02 апреля 2020 года. Базовые отличия заключаются в том, что:

- Отсрочка может быть оказана длительностью до одного года. В ходе согласованного льготного периода учреждение не обязано осуществлять уплату взносов, а также налогов. Однако, по его завершению оплата должна быть выполнена единовременно.

- Рассрочка, в свою очередь, не снимает с налогоплательщика обязательства по оплате налоговой задолженности в течение 5 лет (при определенных условиях). Однако, позволяет за это время производить равномерные ежемесячные платежи.

Таким образом, каждое предприятие, попадающее под заданные критерии вправе самостоятельно выбрать наиболее подходящий для себя вариант.

Какие отрасли получат отсрочку

Еще 31 марта 2020 годаСоветом Федерации был рассмотрен и одобрен законопроект No 862653-7 «О внесении изменений в ч. 1 и 2 НК РФ».

Согласно этому документу, в Налоговый кодекс были внесены поправки, касающиеся введения налоговых каникул для юридических лиц, которые понесли убытки по причине распространения эпидемии.

Сейчас в перечень входят:

- организации, работающие в сфере культуры, досуга, а также физкультуры и спорта;

- воздушные гавани и предприятия, занимающиеся авто- и авиаперевозками;

- сфера туризма и гостиничный бизнес;

- предприятия общественного питания (обеспечение населения напитками и продуктами);

- частные учреждения в сфере образования;

- предприятия сферы услуг;

- компании, организующие выставки, конференции.

Как пояснил глава Минэкономразвития Максим Решетников, в дальнейшем возможно предоставление налоговых каникул и другим предприятиям.

https://youtube.com/watch?v=f__nBWj_llg

Льготы и отсрочки для малого и среднего бизнеса из-за коронавируса

Пример заявление в банк об отсрочке платежа по кредиту

Порядок подачи заявления нужно уточнять для каждой финансовой организации индивидуально. Чаще всего банки предлагают оформить заявку через личный кабинет в интернет-банкинге.

При заполнении бумажного бланка заявления необходимо указывать следующую информацию:

- реквизиты банковского счета;

- полные сведения о заемщике;

- в основном тексте документа необходимо указать желаемую льготу. Это может быть отсрочка или увеличение срока кредита с целью уменьшения размера ежемесячных платежей;

- желаемая дата начала льготного периода;

- срок предоставления кредитных каникул.

В конце заявления ставится дата и подпись. Если заявление подается не через сайт банка, его нужно отправить заказным письмом или предоставить лично в банковскую организацию.

На какой срок предоставляется отсрочка и рассрочка по налогам?

На какой срок дают отсрочку или рассрочку

Чаще всего налоговики говорят об отсрочке по страховым взносам и налогам на срок до 6 месяцев. Для ее получения не требуется дополнительных гарантий. В случае необходимости организации и ИП могут получить отсрочку на год, но только в случае действительно тяжелой финансовой ситуации, признаками которой является:

- снижение дохода больше чем на 50%;

- получения убытка при одновременном снижении дохода больше чем на 30%.

Максимальную отсрочку на 9 месяцев предоставят тем налогоплательщикам, у которых:

- доход снизился больше чем на 30%;

- возник убыток (в любом размере) при одновременном снижении дохода больше чем на 20%.

Налогоплательщик сам выбирает срок в пределах максимальных значений

Получить рассрочку можно максимум на 3 года. Но это допустимо только в случае, если:

- доход снизился больше чем на 50%;

- получен убыток при одновременном снижении дохода больше чем на 30%.

Обратите внимание, что никакими процентами и пеней суммы налогов и взносов, по которым оформлена отсрочка (рассрочка), не облагаются. Ведь эпидемия приравнивается к стихийному бедствию

Кому предоставят отсрочку автоматически

Налоговые каникулы предоставляются автоматически только субъектам малого и среднего предпринимательства. Для таких категорий бизнеса предусмотрены следующие условия:

- налогоплательщик является СМП (штатная численность до 250 человек, доход до 2 миллиардов рублей в год);

- компания или ИП включены в реестр СМП по состоянию на 1 марта 2020 года;

- основной вид деятельности по ЕГРЮЛ/ЕГРИП определен правительством как пострадавший от коронавируса.

Все коды ОКВЭД, по которым предоставляется отсрочка для малого и среднего бизнеса, закреплены постановлением правительства №434 от 03.04.2020 (ред. от 12.05.2020).

|

Кому положена отсрочка |

ОКВЭД 2 |

|---|---|

|

Авиаперевозки, аэропортовая деятельность, автоперевозки |

|

|

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

|

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49.4 |

|

Деятельность пассажирского воздушного транспорта |

51.1 |

|

Деятельность грузового воздушного транспорта |

51.21 |

|

Деятельность автовокзалов и автостанций |

52.21.21 |

|

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

|

Культура, организация досуга и развлечений |

|

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Производство изделий народных художественных промыслов |

32.99.8 |

|

Физкультурно-оздоровительная деятельность и спорт |

|

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

|

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Гостиничный бизнес |

|

|

Деятельность по предоставлению мест для временного проживания |

55 |

|

Общественное питание |

|

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений |

|

|

Образование дополнительное детей и взрослых |

85.41 |

|

Предоставление услуг по дневному уходу за детьми |

88.91 |

|

Деятельность по организации конференций и выставок |

|

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) |

|

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность в области здравоохранения |

|

|

Стоматологическая практика |

86.23 |

|

Розничная торговля непродовольственными товарами |

|

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах |

45.11.2 |

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая |

45.11.3 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах |

45.19.2 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45.19.3 |

|

Торговля розничная автомобильными деталями, узлами и принадлежностями |

45.32 |

|

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах |

45.40.2 |

|

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая |

45.40.3 |

|

Торговля розничная прочая в неспециализированных магазинах |

47.19 |

|

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

47.4 |

|

Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

47.5 |

|

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47.6 |

|

Торговля розничная прочими товарами в специализированных магазинах |

47.7 |

|

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью |

47.82 |

|

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами |

47.89 |

|

Деятельность по осуществлению торговли через автоматы |

47.99.2 |

Новые сроки уплаты налогов для малых и средних предприятий

Для малых и средних предприятий сроки продлили по налогам и авансовым платежам, которые нужно уплатить (п. 1 Постановления Правительства РФ от 02.04.2020 N 409):

- по итогам 2019 г.;

- за март и I квартал 2020 г.;

- за апрель-июнь, II квартал и первое полугодие 2020 г.

Исключение составляют только НДС и налоги, которые вы платите как налоговый агент, – для них сроки уплаты остаются прежними (пп. “а” п. 1 Постановления Правительства РФ от 02.04.2020 N 409). Сроки уплаты страховых взносов также не переносятся, если вы не относитесь к микропредприятиям.

Плательщики налога на профессиональный доход уплачивают его в прежние сроки (пп. “а” п. 1 Постановления Правительства РФ от 02.04.2020 N 409).

Новые сроки уплаты налога на прибыль и других налогов за 2019 г.

Налоги по итогам 2019 г. нужно уплатить в следующие сроки (п. п. 5, 7 ст. 6.1 НК РФ, пп. “а” п. 1 Постановления Правительства РФ от 02.04.2020 N 409):

- налог на прибыль (п. 1 ст. 287, п. 4 ст. 289 НК РФ) – не позднее 28 сентября 2020 г.;

- ЕСХН (п. 5 ст. 346.9, пп. 1 п. 2 ст. 346.10 НК РФ) – не позднее 30 сентября 2020 г.;

- УСН (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ):

o для организаций – не позднее 30 сентября 2020 г.;

o для ИП – не позднее 30 октября 2020 г.;

НДФЛ, который ИП платит за себя (п. 6 ст. 227 НК РФ), – не позднее 15 октября 2020 г.

Каким организациям продлили срок уплаты налога на прибыль за 2019 г.

Срок уплаты налога за 2019 г. продлили на шесть месяцев организациям, которые относятся к субъектам малого и среднего бизнеса и работают в наиболее пострадавших от пандемии коронавирусной инфекции отраслях (пп. “а” п. 1 Постановления Правительства РФ от 02.04.2020 N 409). Помимо этого, таким плательщикам продлили и другие сроки уплаты.

Новые сроки уплаты налогов и авансовых платежей за март и за I квартал 2020 г.

Новые сроки следующие (п. п. 5, 7 ст. 6.1 НК РФ, пп. “а” п. 1 Постановления Правительства РФ от 02.04.2020 N 409).

- Авансовые платежи по транспортному, земельному налогу и налогу на имущество за I квартал 2020 г. (если они установлены) нужно уплатить не позднее 30 октября 2020 г.

- По остальным налогам и авансовым платежам (кроме тех, по которым сроки не переносятся) сроки продлили на шесть месяцев, в частности:

- водный налог за I квартал 2020 г. (п. 2 ст. 333.14 НК РФ) нужно заплатить не позднее 20 октября 2020 г.;

- ЕНВД за I квартал 2020 г. (п. 1 ст. 346.32 НК РФ) – не позднее 26 октября 2020 г.;

- акцизы за март 2020 г., если вы платите их не позднее 25-го числа следующего месяца (п. 3 ст. 204 НК РФ), – не позднее 26 октября 2020 г.;

- авансовые платежи по налогу на прибыль (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- o квартальный платеж по итогам I квартала (или платеж по итогам трех месяцев, если вы платите по фактической прибыли) – не позднее 28 октября 2020 г.;

- o третий ежемесячный платеж за I квартал (если вы платите авансовые платежи в течение квартала) – не позднее 28 сентября 2020 г.;

авансовый платеж при УСН за I квартал 2020 г. (п. 7 ст. 346.21 НК РФ) – не позднее 26 октября 2020 г.

Новые сроки уплаты налогов за апрель – июнь, II квартал и полугодие 2020 г.

Новые сроки такие (п. п. 5, 7 ст. 6.1 НК РФ, пп. “а” п. 1 Постановления Правительства РФ от 02.04.2020 N 409).

- Авансовые платежи по транспортному, земельному налогу и налогу на имущество за II квартал 2020 г. (если они установлены) нужно уплатить не позднее 30 декабря 2020 г.

- По остальным налогам и авансовым платежам (кроме тех, по которым сроки не переносятся) сроки уплаты перенесли на четыре месяца, в частности:

- водный налог за II квартал 2020 г. (п. 2 ст. 333.14 НК РФ) платите не позднее 20 ноября 2020 г.;

- ЕНВД за II квартал 2020 г. (п. 1 ст. 346.32 НК РФ) – не позднее 25 ноября 2020 г.;

- акцизы, если вы их платите не позднее 25-го числа следующего месяца (п. 3 ст. 204 НК РФ), перечисляйте:

- o за апрель 2020 г. – не позднее 25 сентября 2020 г.;

- o за май 2020 г. – не позднее 26 октября 2020 г.;

- o за июнь 2020 г. – не позднее 25 ноября 2020 г.;

авансовые платежи по налогу на прибыль (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- o по итогам полугодия 2020 г. (или шести месяцев, если платите по фактической прибыли) – не позднее 30 ноября 2020 г.;

- o первый ежемесячный платеж за II квартал – не позднее 28 августа 2020 г.;

- o второй ежемесячный платеж за II квартал или платеж за четыре месяца по фактической прибыли – не позднее 28 сентября 2020 г.;

- o третий ежемесячный платеж за II квартал или платеж за пять месяцев по фактической прибыли – не позднее 28 октября 2020 г.;

авансовый платеж при УСН за полугодие 2020 г. (п. 7 ст. 346.21 НК РФ) – не позднее 25 ноября 2020 г.

Отсрочка каких налогов предоставляется?

Кого касаются льготы

Правительство предоставило предпринимателям больше времени для уплаты налогов. Но воспользоваться отсрочкой могут только:

-

субъекты малого и среднего предпринимательства (МСП);

-

предприятия из перечня отраслей, пострадавших от распространения коронавирусной инфекции.

Если бизнес соответствует этим критериям, сроки уплаты автоматически передвинутся на 4 или 6 месяцев позже, чем по закону. Заявления не нужны: налоговая сама проверит бизнес и даст отсрочку. Пеней и штрафов не будет.

Важно. ФНС не уведомит предпринимателя о переносе сроков по налогам.

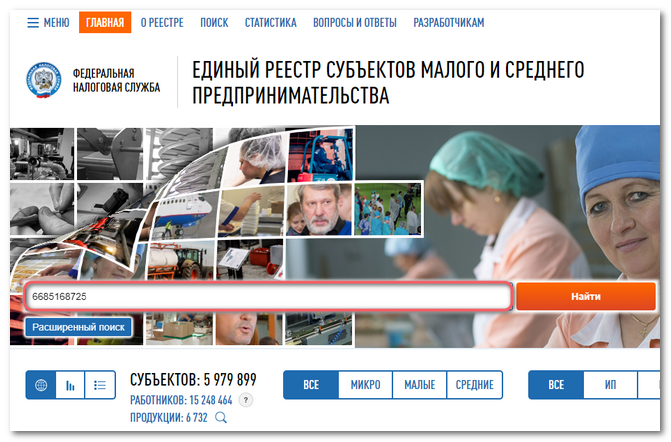

Проверьте сами, получит ли ваш бизнес отсрочку. Проверка занимает 5 шагов:

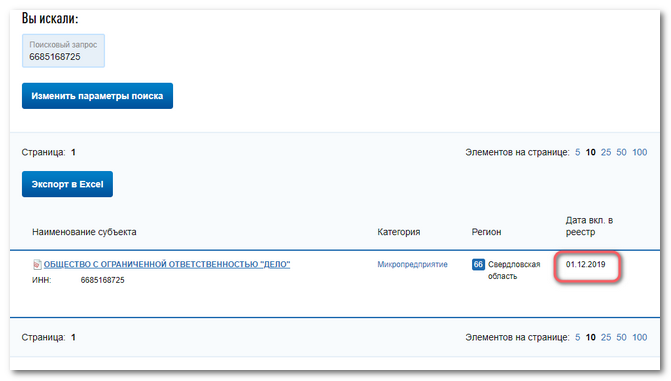

Шаг 1. Зайдите на сайт Единого реестра субъектов МСП. Введите ИНН в строке поиска и нажмите «Найти».

Шаг 2. Если название компании появилось в списке, а дата включения — 1 марта 2020 года или раньше, то вы относитесь к субъектам МСП, которые получат отсрочку по налогам.

Шаг 3. Для того чтобы скачать выписку по компании, откройте сайт ЕГРЮЛ/ЕГРИП. Введите ИНН вашей компании в строке поиска, нажмите кнопку «Найти» и скачайте выписку.

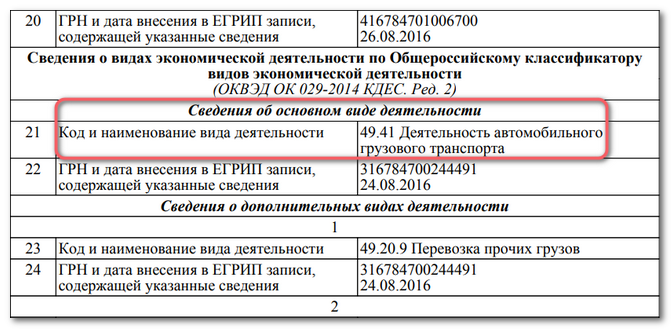

Шаг 4. Откройте выписку и найдите сведения о видах деятельности. Посмотрите, какой у вас основной вид деятельности. Вы получите отсрочку, если он включен в перечень отраслей, пострадавших от распространения коронавирусной инфекции.

Не получат льгот налогоплательщики:

-

На которых завели уголовное дело по налоговому преступлению. Например, если генерального директора обвинили в уклонении от уплаты налогов.

-

Которые могут использовать отсрочку, чтобы специально не платить налоги. Например, если ИП уже уклонялся от уплаты налогов или нарушал правила налоговой рассрочки.

-

Которые имеют гражданство или вид на жительство других стран. Они могут получить отсрочку и переехать в другую страну.

Кто имеет право на отсрочку по уплате налогов и страховых взносов

Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

Кто может взять отсрочка кредита на время коронавируса

Самое главное — разобраться в том, кому полагается эта опция. Закон четко указывает только на одно условие — снижение дохода минимум на 30%. Заявитель предоставляет справки, где это должно четко отслеживаться.

Если вы работаете неофициально, то доказать справками снижение будет невозможно. Соответственно, этой категории заемщиков законные кредитные каникулы будут недоступными.

Некоторые банки разрабатывают собственные программы помощи для клиентов, которые попали в сложную ситуацию из-за эпидемии. Они еще до принятия закона о коронавирусе стали предлагают свои меры поддержки, которые связаны не только с падением дохода. Некоторые банки дают отсрочку тем, кто сидит на карантине или сам заболел коронавирусной инфекцией.

Какие платежи можно отсрочить (рассрочить)

Что будет после завершения налоговых каникул в России?

По каким налогам перенесены сроки оплаты

ФНС собрала старые и новые сроки отчетности по каждому налогу в таблицу с отсрочками. Такой подход помогает предпринимателям следить за новыми датами платежей. Но в таблице много информации, поэтому мы выбрали налоги с самыми большими платежами, по которым можно получить отсрочку:

-

Налог на прибыль организаций, УСН, ЕСХН и ЕНВД за 2019 год и I квартал 2020 года — на 6 месяцев;

-

Налог на прибыль организаций, УСН, ЕСХН и ЕНВД за II квартал и I полугодие 2020 года — на 4 месяца;

-

Транспортный, имущественный, земельный налоги за I квартал — до 30 октября 2020 года;

-

Транспортный, имущественный, земельный налоги за II квартал — до 30 декабря 2020 года.

-

Авансовые платежи по налогам за март и I квартал — на 6 месяцев;

-

Авансовые платежи по налогам с апреля по июнь, II квартал и I полугодие — на 4 месяца;

-

НДФЛ для предпринимателей на ОСНО — на 3 месяца;

-

Патент со сроком уплаты во II квартале — на 4 месяца.

Вот как не пропустить новые сроки:

-

Посмотрите новые сроки платежей. Если вы откроете таблицу налоговой, то увидите новые сроки платежей по всем налогам. Так вы сможете проверить, по каким налогам даты сдвинулись, а по каким остались прежними.

-

Составьте новый график платежей. Спланируйте платёжный календарь, чтобы не пропустить срок оплаты. Первый платеж будет в августе, последний — в декабре.

-

Попробуйте платить налоги постепенно. Не откладывайте всё на последний день, чтобы не вылететь на просрочку.

Отсрочка снизит нагрузку на бюджет предприятия и поможет хотя бы на время забыть о налогах.