Как сдавать отчетность в связи с коронавирусом?

Содержание:

- Освобождение от уплаты налогов за II квартал 2020 года

- Кадровая отчетность: сроки сдачи

- Про изменения

- Расширение перечня расходов по налогу на прибыль

- Про снижение НДС

- Про заботу

- Антикризисные субсидии бизнесу

- Про понимание ситуации

- Про комфорт

- Про маркировку обуви

- Как меняются сроки уплаты взносов в связи с коронавирусом?

- Другие новости 1С:ИТС

- Про поддержку

Освобождение от уплаты налогов за II квартал 2020 года

В соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ организации и ИП из пострадавших от коронавируса отраслей экономики были освобождены от уплаты налогов за II квартал 2020 года. Также они были освобождены и от уплаты страховых взносов, начисленных за апрель, май, июнь 2020 года. Освобождение не затронуло только НДС и НДФЛ. Данные налоги за указанный период должны были уплачиваться на общих основаниях.

При этом на обязанность сдачи налоговой отчетности и порядок ее оформления освобождение от налогообложения никак не повлияло. Налоги, по которым бизнес получил освобождение, рассчитывались и отражались в декларациях, как и прежде, в полном объеме.

При получении налоговых деклараций за II квартал налоговики самостоятельно исключали суммы налогов из учетных систем ИФНС, а налогоплательщики получали сообщения о том, что сумма по декларации не подлежит уплате.

В отчетности за 9 месяцев 2020 года ничего не поменялось. Как и раньше, рассчитанные за указанный период налоги подлежат отражению в полном объеме. Разница состоит лишь в том, что рассчитанные за III квартал налоги придется уплатить – освобождение от их уплаты действующим законодательством не предусмотрено.

Что касается деклараций по имущественным налогам, то ежеквартальные расчеты по налогу на имущество организаций, а также ежегодные налоговые декларации по транспортному и земельному налогам ранее были отменены (Федеральный закон от 15.04.2019 № 63-ФЗ). Но указанные декларации/расчеты в 2020 году, в том числе за 9 месяцев, все же придется представить при ликвидации или реорганизации компании. В таких случаях при составлении данной отчетности необходимо руководствоваться рекомендациями, представленными в письме ФНС от 10.06.2020 № БС-4-21/9576@.

Так, организация, которая была освобождена от уплаты транспортного налога за II квартал 2020 года, в первой части показателя по строке с кодом 240 раздела 2 декларации указывает один из кодов налоговой льготы (10201, 10202, 10203, 10204). Во второй части показателя указываются нули, а по строке с кодом 250 раздела 2 декларации указывается сумма налоговой льготы в рублях. Аналогичным образом заполняется и декларация по земельному налогу.

В декларации по налогу на имущество ликвидируемая/реорганизуемая организация в первой части строки с кодом 230 раздела 2 указывает один из кодов налоговой льготы (2010501, 2010502, 2010503, 2010504). Во второй части показателя указываются нули, а по строке с кодом 240 раздела 2 декларации указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Расшифровка кодов налоговых льгот приводится непосредственно в приложении к письму от 10.06.2020 № БС-4-21/9576@.

Кадровая отчетность: сроки сдачи

Кроме различных финансовых отчетов, предприятия и организации подают информацию о наемном персонале в ФСС и ПФР.

Фонд социального страхования пояснил, что расчеты по обязательным страховым взносам за 1 квартал этого года можно подать до 15 мая, а подтвердить вид основной деятельности страхователя нужно не позднее 12 мая 2020 года (письмо № 02-09-11/06-06-8452).

Сроки передачи отчетных форм в пенсионный фонд не продлены.

В общем случае наниматели должны отчитываться за прошедший месяц до 15 числа, месяца следующего за отчетным.

А информацию о приеме/увольнении работника нужно передавать более оперативно — максимум на следующий день после этого события (постановление Правительства № 460). Это связано с несколькими причинами.

Во-первых, получение госпомощи самим работодателем. Одним из условий субсидирования бизнеса было сохранение занятости не менее 90 % от персонала, работающего по состоянию на 1 марта 2020 года. При формировании реестра получателей субсидий и льготируемых кредитов, налоговое ведомство запрашивает данные у ПФР.

Во-вторых, финансовая поддержка россиян, потерявших работу в период эпидемии. Службы занятости также проверяют информацию, полученную от безработных в пенсионном фонде.

Обобщая разнородную информацию от налоговой Минфина и фондов, можно составить примерную таблицу переноса сроков сдачи отчетности.

| Вид отчетности | Перенос сроков |

| Налоговая отчетность (кроме декларации по НДС) | + 3 месяца к последней дате подачи |

| Декларация по НДС | до 15 мая |

| Бухгалтерская отчетность для источников формирования госсистемы | первый рабочий день после карантинных выходных |

| Бухотчетность для других субъектов хозяйствования | + 3 месяца к последней дате подачи |

| Расчет страховых взносов за 1 квартал | до 15 мая |

| Сведения о численности персонала для ПФР | не изменились |

| Информация о приеме/увольнении работников для ПФР | не позднее дня, следующего за приемом/увольнением |

Текущая ситуация с объявлением нерабочих дней сказалась и на сроках, в которые компании должны отчитаться перед госорганами о своей деятельности. Большинство налогоплательщиков получили трехмесячную отсрочку по основным видам налоговой отчетности. Перенесены на окончание карантинного периода и сроки подачи бухотчетов, сведений для ФСС и ПФР.

Вместе с тем, позиция многих ведомств и министерств отличается от сформулированной в постановлении № 409 методики переноса сроков сдачи отчетности. Поэтому лучше всего уточнять крайние даты для передачи отчетов, расчетов и деклараций в местных отделениях налоговой и других служб.

Про изменения

Расширение перечня расходов по налогу на прибыль

При составлении и сдаче отчетности по налогу на прибыль за 9 месяцев/III квартал 2020 года необходимо учитывать и расширение перечня затрат, которые включаются в расходы организаций.

Перечень таких затрат в связи с коронавирусом был расширен в соответствии с Федеральным законом от 22.04.2020 № 121-ФЗ.

Согласно закону, теперь затраты организаций на приобретение средств индивидуальной защиты, тест-систем и медицинского оборудования для диагностики и лечения коронавируса можно относить к расходам, учитываемым при исчислении налога на прибыль.

Причем даже в тех случаях, когда такие расходы профильными для организации не являются, их все равно можно учитывать в составе прочих расходов, связанных с производством и реализацией.

Кроме того, в составе расходов организаций можно учесть и затраты на оплату услуг по проведению исследований на предмет наличия у работников новой коронавирусной инфекции (COVID-19), а также иммунитета к ней (письмо Минфина от 25.06.2020 № 03-03-07/54757).

Сам перечень медицинских изделий для диагностики и лечения коронавируса, расходы на которые можно включать в базу налога на прибыль, был утвержден постановлением Правительства от 21.05.2020 № 714.

В перечень вошли в том числе компьютерные томографы, электронные термометры, пульсоксиметры, аппараты искусственной вентиляции легких, бактерицидные облучатели, оборудование для фильтрования и очистки воздуха.

Про снижение НДС

Про заботу

ФНС РФ запустила специальный сервис для выплаты субсидий малому и среднему бизнесу. Организации и ИП, работающие в отраслях, наиболее пострадавших из-за распространения коронавируса, могут оставить заявление на сайте ФНС.

Глава Минэкономразвития рассказал, куда жаловаться, если меры господдержки не работают. Максим Решетников пояснил, что «все действующие меры поддержки собрали на одном сайте, называется «Экономика без вируса». Там представлены все виды поддержки, которые есть». По словам министра, на этом же ресурсе запущен чат-бот, можно задать все вопросы. И, наконец, если и это не поможет, министр разрешил писать ему в Инстаграм.

Антикризисные субсидии бизнесу

Про понимание ситуации

Про комфорт

Про маркировку обуви

Как меняются сроки уплаты взносов в связи с коронавирусом?

Объявленные нерабочие дни в период коронавируса в 2020 году привели к том, что ряд организаций приостановили свою работу, некоторые отрасли продолжают работать. Причем ситуация в разных регионах может отличаться. Как в этих условиях платить страховые взносы с заработной платы сотрудников?

После объявления нерабочих дней Президентом В.В. Путины принято Постановление Правительства РФ №409 от 02.04.2020, которое определило порядок уплаты налогов и страховых взносов, ввело условия получения отсрочки и рассрочки по налоговым платежам.

Постановление №570 от 24.04.2020 внесло некоторые изменение в указанный выше нормативный документ. В частности говорится о том, что право на отсрочку есть не только у микропредприятий, но и у малого и среднего бизнеса, пострадавшего от коронавируса.

Также добавляется новый важный пункт, согласно которому налогоплательщики могут погашать задолженность по взносам и налогам не сразу по истечении периода отсрочки, а равными частями в течение 12 месяцев, начиная с месяца, следующего за новым сроком уплаты с учетом переноса.

Такой способ погашения задолженности позволит избежать ситуации, когда по факту наступления перенесенного срока уплаты придется заплатить сразу большую сумму налогов и страховых сумм.

В отношении страховых взносов микропредприятиям, предприятиям малого и среднего бизнеса отраслей, пострадавших от коронавируса, вводится отсрочка по уплате отчислений с зарплаты персонала:

- 6 месяцев — для взносов с выплат за март-май 2020;

- 4 месяца — для взносов с выплат за июнь-июль 2020.

При определении даты для перечисления взноса нужно учитывать следующие моменты:

- относится ли предприятие к микропредприятим;

- относится ли предприятие к малому или среднему бизнесу, включенному в СМСП;

- включается ли основной вид деятельности в отрасли, объявленные как наиболее пострадавшие от коронавируса;

- работает ли организация в период объявленного карантина или приостановила работу.

В обычное время работодателям нужно платить взносы ежемесячно до 15 числа включительно за прошлый месяц. В условиях эпидемии коронавируса сроки меняются, новые даты уплаты с учетом отсрочки и переноса смотрите в таблице ниже.

|

Категория плательщиков |

Отчетный период 2020 года | Прежний срок уплаты |

Новый срок с учетом отсрочки |

| Микропредприятия, малый и средний бизнес, основная деятельность которых пострадала от коронавируса |

Март |

15.04.2020 | 15.10.2020 |

| Апрель | 15.05.2020 |

16.11.2020 |

|

|

Май |

15.06.2020 | 15.12.2020 | |

| Июнь | 15.07.2020 |

16.11.2020 |

|

|

Июль |

15.08.2020 |

15.12.2020 |

|

|

Август |

15.09.2020 |

Не переносится |

|

| Сентябрь |

15.10.2020 |

||

|

Октябрь |

16.11.2020 | ||

| Ноябрь |

15.12.2020 |

||

|

Декабрь |

15.01.2021 |

||

| Прочие предприятия, не работающие в период объявленных нерабочих дней (с 30 марта по 30 апреля 2020 года) |

Март |

15.04.2020 | 06.05.2020 |

| Апрель |

15.05.2020 |

Не переносится |

|

|

Май |

15.06.2020 | ||

| Июнь |

15.07.2020 |

||

|

Июль |

15.08.2020 | ||

| Август |

15.09.2020 |

||

|

Сентябрь |

15.10.2020 | ||

| Октябрь |

16.11.2020 |

||

|

Ноябрь |

15.12.2020 | ||

| Декабрь |

15.01.2021 |

||

| Предприятия, продолжающие работать в период объявленных нерабочих дней (с 30 марта по 30 апреля) |

Март |

15.04.2020 | Не переносится |

| Апрель |

15.05.2020 |

||

|

Май |

15.06.2020 | ||

| Июнь |

15.07.2020 |

||

|

Июль |

15.08.2020 | ||

| Август |

15.09.2020 |

||

|

Сентябрь |

15.10.2020 | ||

| Октябрь |

16.11.2020 |

||

|

Ноябрь |

15.12.2020 | ||

| Декабрь |

15.01.2021 |

Перенос даты страховых перечислений за себя для ИП за 2019 год

Отсрочку в 4 месяца получают также все индивидуальные предприниматели, которые должны заплатить страховые взносы за себя в связи с пенсионным и медицинским страхованием.

Страховые платежи ИП состоят из двух частей — фиксированной, которая платится до конца расчетного года, и нефиксированной (процент от суммы дохода свыше 300 т.р.), который в обычном случае нужно заплатить до 1 июля следующего года включительно.

За 2019 год фиксированную часть ИП за себя уже заплатили до 31.12.2019.

Сумма к уплате за 2019 год для ИП за себя составляет:

- 29354 руб. — фиксированная часть на ОПС (нужно было заплатить до 31.12.2019);

- 6884 руб. — фиксированная часть на ОМС (нужно было заплатить до 31.12.2019);

- 1% от дохода свыше 300 тыс.руб., но не более 234 832 руб. (с учетом переноса нужно заплатить до 01.11.2020).

Другие новости 1С:ИТС

-

Как получить рассрочку (отсрочку) по уплате налогов на длительный срок в связи с коронавирусом? Подробнее…

-

На каких условиях малый бизнес может получить безвозмездную денежную помощь от государства? Подробнее…

-

Работодатель сможет перевести часть кадровых документов в электронный формат. Подробнее…

-

Режим повышенной готовности признают форс-мажором. Подробнее…

-

Как отразить в СЗВ-ТД перевод внешнего совместителя на основное место работы? Подробнее…

-

Когда налогоплательщик обязан доставлять документы в ИФНС? Подробнее…

-

Нужно ли подавать СЗВ-ТД, если изменилось наименование должности? Подробнее…

-

Что будет с обязательными медосмотрами работников в условиях COVID-2019? Подробнее…

-

Нужно ли вносить в личную карточку работника запись о простое по причине приостановки деятельности из-за коронавируса? Подробнее…

-

Нужно ли отражать в расчёте по взносам оплату выходных дней для ухода за детьми-инвалидами, если организация участвует в пилотном проекте? Подробнее…

-

Нужно ли арендодателю применять онлайн-кассу, если от имени арендатора платит генеральный директор? Подробнее…

-

Нужно ли составлять приказ и получать разрешение на работу в период карантина? Подробнее…

-

Могут ли привлечь к ответственности работодателя, который не зарегистрировался на портале «Работа в России»? Подробнее…

-

Нерабочие дни продлили по 11 мая, а выход из режима самоизоляции будет поэтапным. Подробнее…

-

Когда выплачивать отпускные, если у сотрудника отпуск попал на нерабочий месяц с 30 марта по 30 апреля? Подробнее…

-

В федеральный стандарт «Обесценение активов» для организаций бюджетной сферы внесли изменения. Подробнее…

-

В какие сроки отвечать на требование по встречной проверке, полученное в нерабочие дни? Подробнее…

-

Как учреждению принять к учёту установленный забор? Подробнее…

-

В какой срок можно получить акт сверки расчётов по налогам? Подробнее…

-

Как отразить предоставление субсидии на выполнение задания в учёте учредителя. Подробнее…

-

Взимание курортного сбора может быть приостановлено в связи с коронавирусом. Подробнее…

-

Изменения в работе с электронными подписями. Подробнее…

-

ЦБ РФ проведёт бесплатный вебинар по мерам поддержки малого бизнеса. Подробнее…

-

Из-за коронавируса срок представления в банк документов о валютных операциях продлён до 22.07.2020. Подробнее…

-

Как заполнить расчёт по взносам, если в отчётном периоде работник Крайнего Севера был в командировке и отпуске? Подробнее…

-

В НДФЛ, УСН и ЕСХН внесли изменения в связи с коронавирусом. Подробнее…

-

Для кого переносятся сроки сдачи отчётности и уплаты налогов из-за нерабочих дней. Подробнее…

-

Могут ли работодатели в условиях коронавируса оформлять для сотрудников цифровые пропуска? Подробнее…

-

Если организация с 1 по 27 апреля 2020 года принимала на работу или увольняла сотрудников, СЗВ-ТД необходимо подать не позднее 28 апреля 2020 года. Подробнее…

-

Нужно ли начислять компенсацию стоимости молока за работу во вредных условиях труда во время карантина? Подробнее…

-

Как рассчитывать пособие по нетрудоспособности по новым правилам по переходящему больничному листу (март – апрель)? Подробнее…

-

Нужно ли удерживать НДФЛ с зарплаты умершего работника, если она выплачена членам его семьи? Подробнее…

-

Какими кодами отмечать в табеле (ф. 0504421) нерабочие дни в марте, апреле 2020 г., дистанционную работу? Подробнее…

-

Как отразить в учёте изготовление и установку мемориальной доски на здание? Подробнее…

-

Какие меры профилактики коронавируса рекомендуются организациям торговли? Подробнее…

-

Как считать сроки сдачи отчётности, которая должна была быть сдана в марте-мае 2020 года? Подробнее…

Про поддержку

Расширен перечень работодателей, которые вправе получать беспроцентные кредиты на выплату зарплат. Теперь беспроцентные кредиты для выплаты зарплаты могут получить все организации и ИП, которые работают в отраслях, наиболее пострадавших из-за распространения коронавируса.

Утверждены правила предоставления субсидий малому и среднему бизнесу, пострадавшему из-за коронавируса. ФНС будет регулярно составлять специальные реестры организаций и ИП для перечисления субсидий и направлять их в Федеральное казначейство. При этом организации и ИП будут включены в эти реестры при выполнении определенных условий, в том числе отнесения отрасли, в которой ведется деятельность получателя субсидии, к отраслям российской экономики, наиболее пострадавших из-за коронавируса; отсутствия по состоянию на 1 марта 2020 года недоимки по налогам и страховым взносам, в совокупности превышающей 3 000 рублей и др. Заявление для получения субсидии за апрель 2020 года необходимо направить в налоговый орган в период с 1 мая до 1 июня 2020 года. Для получения субсидии за май 2020 года заявку надо подать в период с 1 июня до 1 июля 2020 года.

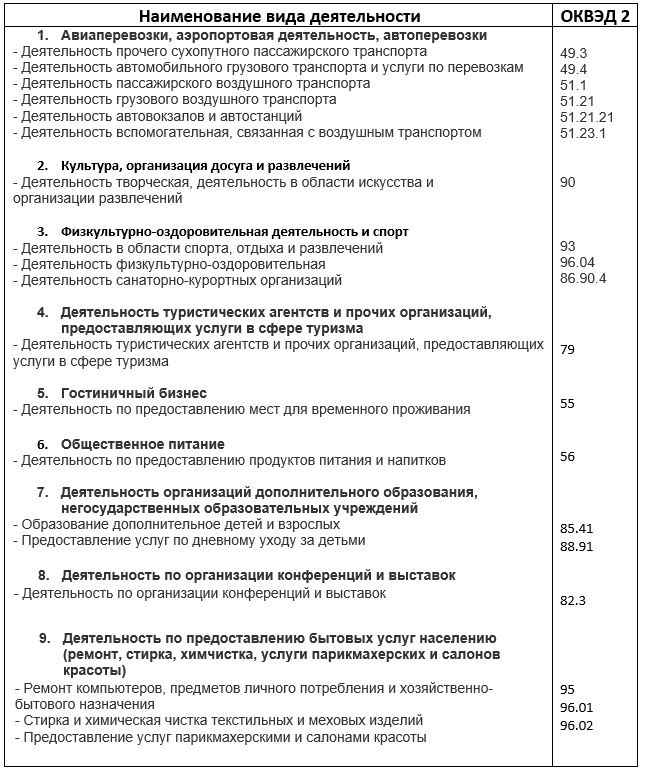

Власти могут изменить правила отнесения предприятий к пострадавшим отраслям. В частности, обсуждается вопрос альтернативного подхода к оценке пострадавших предприятий не только с применением ОКВЭД, а и по другим критериям.

При этом более половины опрошенных Торгово-промышленной палатой РФ бизнесменов сообщили, что не смогли воспользоваться введенными мерами господдержки, поскольку не попали в перечень наиболее пострадавших отраслей. При этом 82% респондентов считают, что все отрасли надо отнести к наиболее пострадавшим из-за коронавируса и, соответственно, предоставить им право на меры государственной поддержки.

Опрос

Работа в нерабочие дни

-

Работали ли вы в апреле и будете ли работать в мае?

Мы работаем, но удаленно. 579 (44.23%)

Мы работаем, у нас ничего не поменялось. 401 (30.63%)

Нет, наша компания не работает. 152 (11.61%)

Официально не работаем, но иногда что-то делаем. 122 (9.32%)

Меня уволили в апреле. 33 (2.52%)

Я уже несколько лет не работаю. 22 (1.68%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!