Новые рекомендации роспотребнадзора для работодателей в связи с коронавирусом с 29 сентября 2020 года

Содержание:

- Законодательные основы

- Учет расходов, возникающих из-за коронавируса

- Как составить приказ о проведении обработки?

- Этапы проведения мероприятия

- Выявлены излишки имущества

- Документальное оформление в бухучете инвентаризации

- Документы до и после проведения инвентаризации

- Может ли быть произведена переоценка МПЗ и в каком порядке?

- Порядок проведения инвентаризации

- Каковы особенности проведения инвентаризации материально-производственных запасов

- Правило 5. Проинвентаризировать все объекты учета

- Сведения об инвентаризациях по таблице № 6

- Выявлена недостача

- Правило 7. Инвентаризация — это не только подсчет, но и экспертиза

- Инновации в инвентаризации МПЗ и незавершенного производства: что обеспечивает документ типовой конфигурации

- Акт сверки с контрагентами

- Какова периодичность инвентаризации финансовых обязательств в бюджетном учреждении?

- Подготовка к проверке в бюджетном учреждении

- Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

- Пять практических вопросов по инвентаризации в бюджетном учреждении

- Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

- Проводки при инвентаризации ОС: пример

- Минфин России рассказал, как проводить аудиторские проверки в условиях коронавируса.

- Правило 8. Отразить результаты инвентаризации

- Инвентаризация финансовых обязательств: описи

- Итоги

- Подведение итогов

- Приказ по итогам инвентаризации

- Выводы

Законодательные основы

Контроль над сохранностью собственных активов — прямая задача каждого экономического субъекта. Для этого руководство компании обязано организовать ведение достоверного бухгалтерского учета, обеспечить своевременное отражение операций.

Но одного бухучета недостаточно. Требуется постоянный контроль соответствия учетных показателей и фактического наличия. Именно эту задачу решает проведение систематических инвентаризаций.

Проведение инвентаризации перед составлением годовой отчетности — обязательная процедура для всех компаний, независимо от форм собственности, организационно-правовых форм, типа и вида учреждения. Требование закреплено на законодательном уровне:

- в , а именно пункт 3 статьи 11;

- в .

Цель контрольных мероприятий — обеспечить достоверность учета и подтвердить данные бухгалтерской отчетности. Помимо этого систематические проверки позволяют обеспечить сохранность активов, уменьшить число хищений. Контроль выявит неиспользованные ресурсы, а также позволит избежать неэффективных трат.

Учет расходов, возникающих из-за коронавируса

Порядок учета расходов, связанных с коронавирусом, зависит от того, продолжает компания работать, или ушла на карантин.

В первом случае списывать затраты для налогообложения нужно в обычном порядке, по обычным основаниям.

Например, затраты на приобретение средств индивидуальной и коллективной защиты, а также расходы на дезинфекцию помещений могут быть включены в состав расходов на обеспечение нормальных условий труда и мер по технике безопасности на основании подп. 7 п. 1 ст. 264 НК РФ. Также в составе расходов на условия труда Минфин предлагает учитывать оплату исследований на предмет наличия у работников коронавируса и иммунитета к нему.

См. также «Отражаем расходы на такси в налоговом учете (нюансы)».

Для расходов на приобретение медицинских изделий для диагностики (лечения) вируса в НК есть собственное основание — подп. 48.12 п. 1 ст. 264 НК РФ. Перечень таких медизделий утв. постановлением Правительства РФ от 21.05.2020 № 714. Сюда относятся термометры, тонометры, обрудование для обеззараживания воздуха и др.

Начислять при выдаче работникам средств защиты НДФЛ и страховые взносы не нужно, так как это не доход и не выплаты в рамках трудовых отношений. Платить НДС не требуется, поскольку нет реализации. А «входной» налог его плательщикам можно ставить к вычету в обычном порядке. Ведь все указанные расходы связаны с деятельностью, с которой они платят НДС.

Что касается расходов на тестирование работников на наличие COVID-19 и антител к нему, то Минфин разрешает не платить с них НДФЛ, но требует начислять страховые взносы.

Бухучет также не будет иметь особых нюансов: МПЗ приходуются на счет 10, ОС на счет 08, а затем 01, расходы пойдут на обычные затратные счета (20, 26, 44). Подробные рекомендации Минфина по бухучету антиCOVIDных мероприятий мы разместили здесь.

В обычном порядке учитываются и убытки. Очень подробно об учете коронавирусных расходов и убытков для налогообложения, в том числе о том, какие есть нюансы для применяющих УСН, рассказали эксперты КонсультантПлюс:

См. также:

- «Порядок списания товара с истекшим сроком годности»;

- «Командировку отменили. Что с затратами на нее?».

Если же вы полностью приостановили работу (как на период общероссийского карантина, так и в целях соблюдения дальнейшей региональной самоизоляции), то все ваши расходы для налогообложения прибыли будут считаться внереализационными. Списывать их на прямые или прочие нельзя, так как они не связаны с производством и реализацией.

По этой же причине нам кажется обоснованным вариант их отнесения в бухгалтерском учете на счет 91, а не на двадцатые счета. Но здесь мы будем следить за разъяснениями Минфина, возможно он даст иные рекомендации по бухучету.

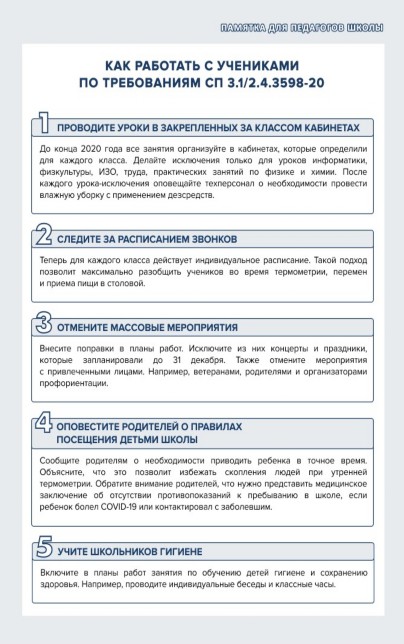

Как составить приказ о проведении обработки?

Составление приказа о проведении дезинфекции помещений на предприятиях позволяет организовать работу компании в период коронавируса с учётом рекомендаций Роспотребнадзора. Официальный документ доводится до сведения всех работников, после чего вступает в непосредственное исполнение.

Приказ отражает информацию о необходимости обработки помещений дезинфицирующими средствами, назначении ответственного за проведение мероприятий, порядке проведения соответствующих процедур.

Уполномоченным лицом выступает сотрудник, занимающий близкую по обязанностям должность, например, уборщик.

Подробная инструкция по дезинфекции помещений при коронавирусе содержит такие сведения, как:

допустимые к использованию дезинфицирующие средства;

частоты и способы обработки объектов, порядок проведения процедур;

обязательные к исполнению меры предосторожности.

Приказ не требуется в случае, если предприятие осуществляло дезинфекцию до распространения коронавирусной инфекции, при наличии соответствующего распоряжения.

Образец графика и ведение журнала

График дезинфекции помещений и ведение журнала – это процедуры, применяющиеся для чёткого планирования и контроля проведения мероприятий. Соответствующее расписание позволяет осуществлять систематическую профилактику распространения заболевания согласно требованиям.

Периодичность проведения уборки дезсредствами устанавливается в зависимости от проходимости помещения, а также характера его использования.

График уборки дезинфицирующими средствами может составляться на разное время. В документе указывается периодичность проведения процедур, ответственный исполнитель и контролирующее лицо. Заполненный график хранится в соответствии с установленными в организации сроками.

Когда нужно составлять акт?

Акт о проведении дезинфекции в период коронавируса составляется в случае, если процедуру обработки дезсредствами производит не сама компания силами своих уборщиков, а с привлечением сторонних клининговых специализированных организаций.

Обычно это требуется для проведения особо тщательной уборки и обработки поверхностей, например, при выявлении случая заболевания коронавирусом среди сотрудников.

Если такое произошло работник изолируется для лечения, работники выводятся из помещения и проводится особо тщательная дезинфекция с применением особо активных чистящих средств.

При выполнении такой обработки поверхностей сторонней компанией после выполнения составляется акт дезинфекции, посредством которого исполнитель отчитывается о проделанной работе, а заказчик ее принимает.

Этапы проведения мероприятия

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Документальное оформление в бухучете инвентаризации

Документы до и после проведения инвентаризации

К основным документам, которые составляются до инвентаризации и после ее непосредственного проведения, следует относить:

|

Документ |

Описание |

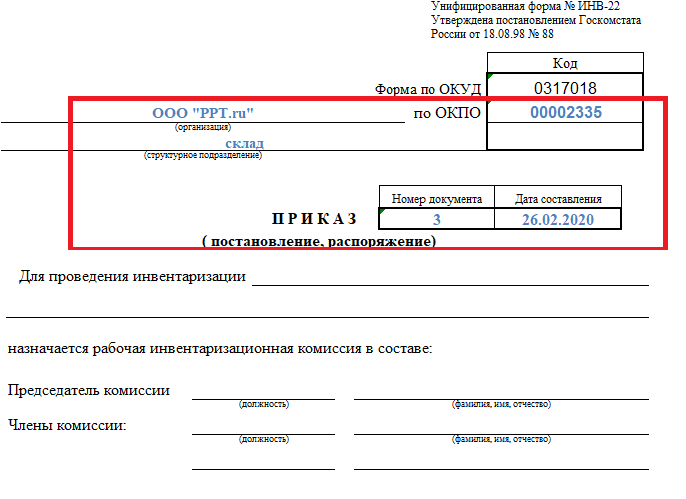

| Приказ на проведение инвентаризации в бюджетном учреждении (форма ИНВ-22) | Издается руководителем организации за 10 дней до осуществления мероприятия и предполагает освещение основных моментов по ревизии |

| Инвентаризационная опись (форма ИНВ-1, форма ИНВ-3) | Составляется на основании данных фактического пересчета и переписи имущества учреждения и содержит наименование, инвентарные номера (при наличии) и количественное выражение объектов |

| Сличительная ведомость (форма ИНВ-18) | Составляется в том случае, когда данные фактического и бухгалтерского учета расходятся по каким-либо объектам ревизии |

| Дополнительные документы | Могут составляться при необходимости, когда нужно дополнительно расшифровать данные или составить пояснения |

| Приказ по инвентаризации | Руководитель на основании инвентаризационных документов издает приказ о результатах проводимого мероприятия, а также приказ о привлечении к ответственности всех установленных виновных лиц |

Может ли быть произведена переоценка МПЗ и в каком порядке?

Порядок проведения инвентаризации

Каковы особенности проведения инвентаризации материально-производственных запасов

Инвентаризация материально-производственных запасов (МПЗ) на предприятии может быть:

- добровольной,

- обязательной.

Порядок проведения первого варианта инвентаризации определяется руководством фирмы в отдельных локальных нормативах.

- если МПЗ передаются в аренду, выкупаются, реализуются;

- перед формированием бухгалтерской отчетности за год (по тем МПЗ, инвентаризация которых не проводилась до 1 октября отчетного года);

- после смены сотрудников в статусе материально ответственных лиц;

- при обнаружении правонарушений в части обращения с запасами;

- при чрезвычайных ситуациях на предприятии;

- при преобразовании или ликвидации фирмы.

Инвентаризация МПЗ осуществляется в целях:

- выявления их фактического количества и сопоставления соответствующих показателей со сведениями, отраженными в учете;

- проверки качества отражения в учете оценки материально-производственных запасов;

- контроля над соблюдением правил хранения МПЗ.

Инвентаризация МПЗ может быть:

- плановой (в соответствии с утвержденным графиком),

- внеплановой,

- полной (когда проверяются все запасы),

- выборочной.

МПЗ на предприятии могут находиться:

- на складах, являющихся самостоятельными структурными подразделениями фирмы;

- на складах, которые относятся к производственным структурным подразделениям;

- на объектах, не классифицированных как склады.

Инвентаризация МПЗ, располагающихся на обособленных складах, производится независимо от соответствующей процедуры в каких-либо других подразделениях фирмы. На других типах складов, а также на объектах, которые не являются складами, инвентаризация проводится одновременно с той, что реализуется в подразделениях, где расположены склады или прочие объекты для размещения МПЗ.

В КонсультантПлюс подрбно описана процедура проведения инвентаризации перед годовой отчетностью. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Практическое пособие по годовой отчетности. Это бесплатно.

Инвентаризацию материально-производственных запасов могут проводить:

1. Постоянная комиссия.

Данная внутрикорпоративная структура наделяется функциями, предполагающими оперативное проведение всех типов инвентаризаций по плану или при необходимости. Как правило, учреждается в крупных фирмах, где есть потребность постоянно проводить инвентаризацию каких-либо активов или обязательств.

2. Постоянные рабочие комиссии.

Являются «филиалами» постоянной комиссии. Призваны оказывать содействие постоянной комиссии в случае, если осуществляется инвентаризация МПЗ, рассредоточенных по большой территории, в представительствах организации или если запасы представлены в очень большом объеме.

3. Временные рабочие комиссии.

Учреждаются на периодической основе, как правило на малых и средних предприятиях, на которых инвентаризации проводятся достаточно редко (часто — только те, что обязательны по закону).

Рассмотрим теперь, в каком порядке может проводиться инвентаризация материально-производственных запасов.

Правило 5. Проинвентаризировать все объекты учета

Сведения об инвентаризациях по таблице № 6

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Правило 7. Инвентаризация — это не только подсчет, но и экспертиза

Инновации в инвентаризации МПЗ и незавершенного производства: что обеспечивает документ типовой конфигурации

Акт сверки с контрагентами

Какова периодичность инвентаризации финансовых обязательств в бюджетном учреждении?

Подготовка к проверке в бюджетном учреждении

Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

К объектам, которые могут быть инвентаризированы в бюджетном учреждении, следует относить:

|

Объект |

Комментарий |

| Основные средства | Материальные активы, которые используются в период более года без изменения их физических характеристик и параметров (см. → порядок проведения инвентаризации основных средств в 2020) |

| Материальные запасы | Материальные активы, которые используются в период до одного года и при этом изменяют свою форму |

| Расчеты с подотчетными лицами | Расчеты по операциям, связанным с предоставлением денежных средств в подотчет с последующим составлением авансового отчета и приложением к нему соответствующих подтверждающих документов |

| Денежные средства | Все денежные средства в наличной и безналичной форме |

| Расчеты с поставщиками или подрядчиками | Расчеты по операциям, связанным с приобретением товарно-материальных ценностей или заказом каких-либо работ и услуг. |

При обязательной ежегодной проверке инвентаризации подвергаются абсолютно все объекты, а при внеплановой – только те объекты, которые требуют более пристального и тщательного анализа.

До проведения ревизии руководитель бюджетного учреждения обязан издать приказ, в котором будут освещаться все основные моменты данного мероприятия, в том числе:

- состав и председатель инвентаризационной комиссии;

- объекты ревизии;

- причина проведения инвентаризации;

- сроки осуществления данной процедуры.

Кроме того, бухгалтерия обязана провести в бухгалтерском учете все первичные документы по приходу и списанию товарно-материальных ценностей и денежных средств, чтобы он в полной мере отражал реальную картину финансового положения бюджетного учреждения. Это касается и материально-ответственных лиц – они также должны подготовить всю необходимую документацию и представить ее в бухгалтерию для обработки.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22.

Образец приказа по форме ИНВ-22 вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру этого документа.

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

ВНИМАНИЕ! Ограничений по максимальному и минимальному числу членов комиссии действующим законодательством не предусмотрено. Но если хотя бы один член комиссии не присутствует во время проведения инвентаризация, то все результаты проверки будут признаны недействительными

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23.

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

Образец описи по форме ИНВ-1 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

Образец сличительной ведомости по форме ИНВ-18 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Пять практических вопросов по инвентаризации в бюджетном учреждении

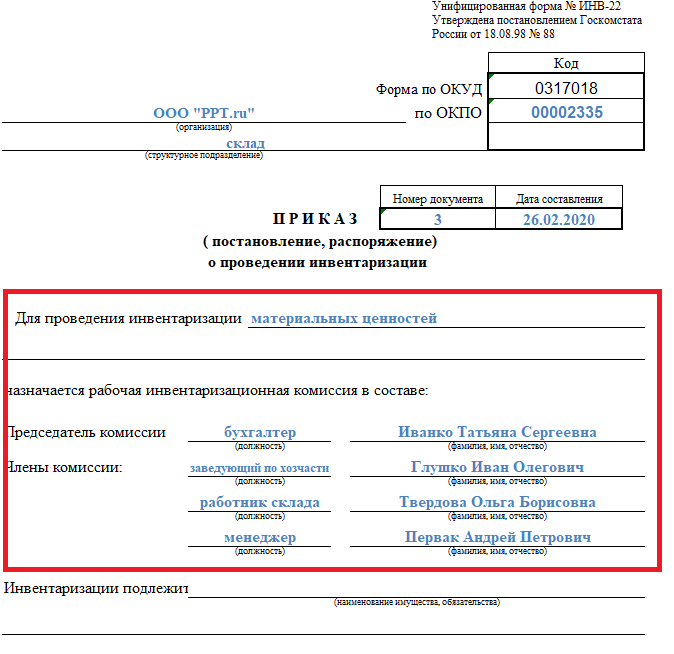

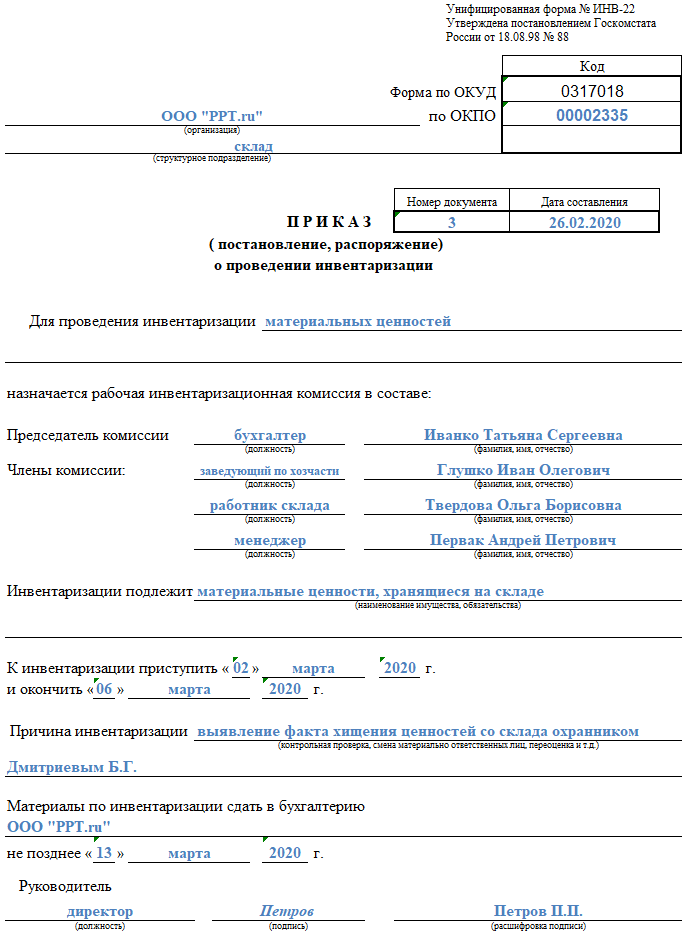

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. манта, уточняя, какое мероприятие проводится и кто из сотрудников в нем участвует: приказ на инвентаризацию содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

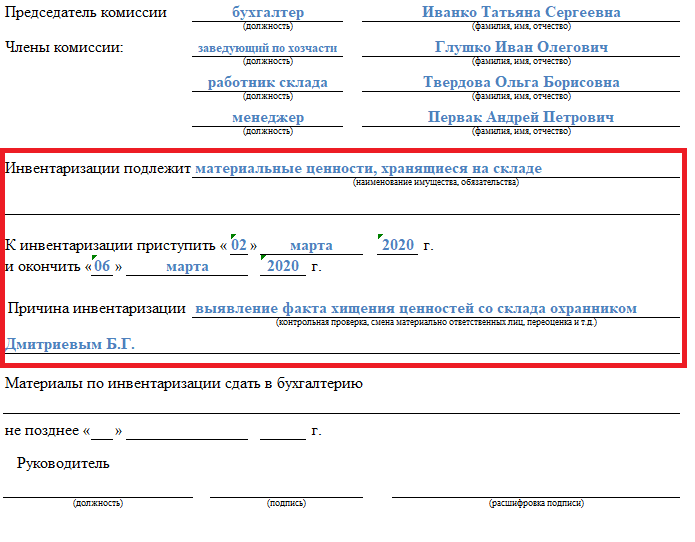

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

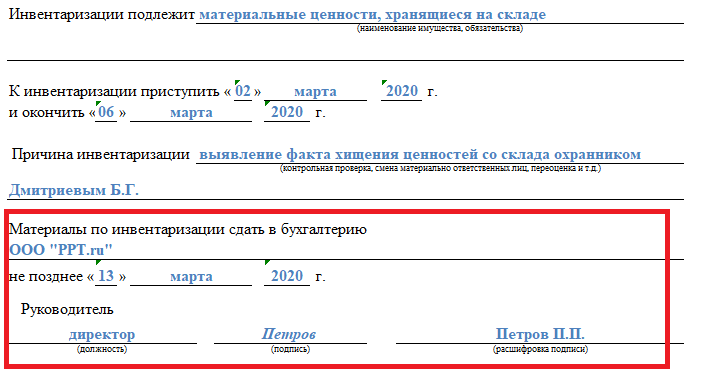

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Проводки при инвентаризации ОС: пример

Компания ООО «Сигма» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

- недостачу станка гидравлического покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация);

- недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация);

- излишки насоса гидравлического рыночной стоимостью 45 тыс. руб.

В бухучете бухгалтер зафиксировал записи:

|

Дт |

Кт |

Сумма (тыс. руб.) |

Описание проводки |

Документы |

|

||||

|

01 выбытие |

01 |

42 |

Списана первоначальная стоимость станка гидравлического |

Акт о списании объекта ОС по форме ОС-4 |

|

02 |

01 выбытие |

14 |

списана амортизация станка гидравлического |

|

|

94 |

01 выбытие |

28 |

Списана остаточная стоимость станка гидравлического |

|

|

91 |

94 |

28 |

Убыток от списания станка |

|

|

||||

|

01 выбытие |

01 |

52 |

Списана первоначальная стоимость ноутбука |

Акт о списании объекта ОС по форме ОС-4 |

|

02 |

01 |

16 |

Списана амортизация ноутбука |

|

|

94 |

01 выбытие |

36 |

Списана остаточная стоимость ноутбука |

|

|

73 |

94 |

36 |

Недостача отнесена на счет Самохиной Л. Е. |

|

|

73 |

98.4 |

16 |

Разница между остаточной стоимостью ноутбука и рыночной стоимостью |

|

|

70 |

73 |

52 |

Стоимость ноутбука удержана из зарплаты Самохиной Л. Е. |

ВНИМАНИЕ! Удержать сумму ущерба, причинного недостачей, из зарплаты сотрудника можно в рамках лимита — не более 20% месячной зарплаты (ст. 138 ТК РФ)

Согласно п.36 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 13.10.2013 №91н, неучтенные объекты ОС, выявленные в ходе ревизии, учитываются на счетах учета ОС по рыночной стоимости. Поэтому принять на учет насос гидравлический следует проводкой:

- Дт 08 Кт 91 — оприходован насос гидравлический, обнаруженный в ходе инвентаризации;

- Дт 01 Кт 08 — насос гидравлический введен в эксплуатацию

Минфин России рассказал, как проводить аудиторские проверки в условиях коронавируса.

Комментарий

Минфин России выпустил информационное сообщение, в котором обратил внимание аудиторов на сложность проведения аудиторских проверок в условиях распространения коронавирусной инфекции. Основная сложность заключается в том, что аудитор может не обнаружить нарушения, допущенные проверяемой организацией, а также может не собрать достаточно доказательств, необходимых для формирования обоснованного мнения о деятельности организации

Связано это с тем, что в условиях коронавируса деятельность проверяемой организации и офиса может быть приостановлена, а у аудитора может не быть доступа к необходимым документам. Кроме того, аудиторскую проверку сложно проводить без очного общения с представителями организации.

Минфин отметил следующее: несмотря на вышеуказанные сложности, аудитор при проверке должен соблюдать все Международные стандарты аудита (МСА), значимые для конкретного аудиторского задания. Если аудитор не выполнил требования всех МСА, которые являются значимыми для данной проверки, он не может заявлять о соблюдении МСА в своем аудиторском заключении.

Более того, если аудитор не может достичь той или иной цели, предусмотренной в соответствующем стандарте, он должен оценить, не является ли это препятствием для достижения им целей, ради которых проводится проверка. По результатам этой оценки аудитор в соответствии с требованиями МСА должен модифицировать аудиторское мнение или отказаться от дальнейшего выполнения аудита.

Напомним, что обязательную аудиторскую проверку годовой бухгалтерской отчетности за 2019 год обязаны проводить АО, а также организации, у которых выручка от продажи товаров (выполнения работ, оказания услуг) за 2018 год превышает 400 млн рублей либо сумма активов бухгалтерского баланса по состоянию на 31.12.2018 превышает 60 млн рублей.

В соответствии с Федеральным законом о бухгалтерском учете аудиторское заключение должно быть представлено в налоговый орган вместе с годовой бухгалтерской отчетностью за 2019 год (6 мая 2020 года) либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2020 года.

Поскольку Закон разрешает представить аудиторское заключение в конце года, то в сложившейся обстановке организация может отложить проверку на более поздний период, не нарушив срок представления аудиторского заключения.

Правило 8. Отразить результаты инвентаризации

Инвентаризация финансовых обязательств: описи

Рассматриваемый документ применяется в целях отражения итогов инвентаризации о долгах учреждения перед контрагентами в соответствии с учетными сведениями. Форма 0504083 позволяет отразить, в частности:

- величину долга — в целом, по основной части, процентам;

- величину неуплаченных процентов, штрафных санкций, пеней;

- подтвержденные и неподтвержденные суммы долгов;

- просроченную задолженность.

Рассматриваемый документ должен быть подписан главой комиссии по инвентаризации и всеми ее представителями.

Следующий важный документ при инвентаризации финансовых обязательств учреждения — опись расчетов с контрагентами по форме 0504089. В нем фиксируются:

- сведения о долгах учреждения (обусловленных, в частности, обязательствами по гражданско-правовым договорам);

- сведения о контрагентах;

- суммы задолженностей, классифицируемые по различным основаниям;

- подтвержденные и неподтвержденные долги;

- суммы с истекшим сроком исковой давности.

Аналогично рассматриваемый документ подписывается главой комиссии и ее членами.

Итоги

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, скачайте образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Выводы

В условиях активной борьбы с коронавирусной инфекцией дезинфекция помещения приобрела особую актуальность. Это одна из профилактических мер, неоднократно доказавшая свою эффективность на практике. Следование рекомендациям Роспотребнадзора поможет значительно снизить риск заболевания и сохранить здоровье работников предприятия.

Во время проведения дезинфицирующих процедур важно согласовывать осуществляемую деятельность с предписаниями экспертом, использовать только одобренные и проверенные средства, соблюдать частоту и порядок уборки. Регулярная обработка поверхностей и объектов – один из самых действенных способ обезопасить окружающих