Бизнес может получить субсидию на профилактику covid-19. как ее оформить?

Содержание:

- Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

- Получение субсидии

- Другие новости 1С:ИТС

- Обязательные условия получения субсидии на дезинфекцию

- Дополнительные ограничения

- Размер субсидии

- Есть ли санкция в Бюджетном кодексе

- Как получить субсидию на профилактику и дезинфекцию

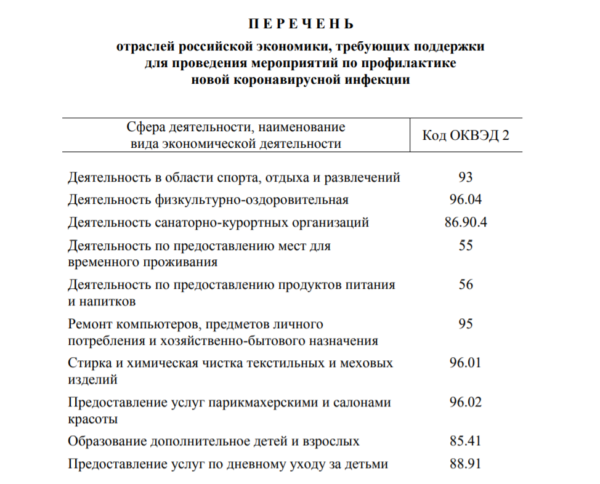

- ПЕРЕЧЕНЬ ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, ТРЕБУЮЩИХ ПОДДЕРЖКИ ДЛЯ ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ ПО ПРОФИЛАКТИКЕ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

-

,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Получение субсидии

Процесс получения субсидии включает три несложных шага.

Шаг 1. Удостоверьтесь, что ваш бизнес соответствует условиям предоставления выплаты

Для этого можно воспользоваться простым сервисом, который был разработан специально для упрощения процедуры получения помощи. Он позволяет самостоятельно проверить соответствие заявителей основным требованиям, которые указаны в Постановлении Правительства РФ от 2 июня 2020 №976.

Для самостоятельной автоматической проверки необходимо:

- перейти на сайт ФНС РФ (nalog.ru);

- перейти в раздел «Сервисы и госуслуги»;

- в разделе «COVID-19» выбрать раздел «Проверка права на получение субсидии на проведение дезинфекционных мероприятий»;

- ввести в строку ИНН и получить результат проверки.

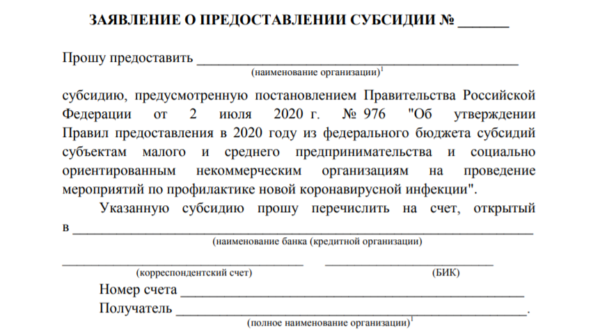

Шаг 2. Заполните заявление на получение субсидии

Для облегчения получения государственной помощи процесс оформления заявления также был максимально облегчён. Заполнить бумагу можно несколькими способами.

Для заполнения заявления необходимо знать наименование компании, ИНН (КПП) и реквизиты банковского счёта, на которые будут перечислены средства.

Шаг 3. Подача заявления

Заявки на получение государственной службы рассматривает Федеральная налоговая служба РФ. Туда и нужно направить документы. Сделать это также можно несколькими способами.

- При помощи личного кабинета юр. лица. После заполнения заявления появится кнопка «Отправить заявление». Нажмите её, и ожидайте результата. Заявка на помощь будет подана автоматически.

- При помощи личного кабинета ИП. Здесь также заявление формируется автоматически. Останется только нажать кнопку «Отправить заявление».

- Через ТКС (телекоммуникационные каналы связи). Этот способ знаком многим бухгалтерам. Они используют системы ТКС для представления бухгалтерской и налоговой отчётности в электронном формате. Он предполагает использование электронной подписи через операторов электронного документооборота.

- По почте. Заявление направляется в ИФНС по месту регистрации юр. лица или ИП. Адреса местных налоговых органов можно легко найти в Интернете.

- Через бокс ИФНС. Сегодня практически в каждом ИФНС есть специальные ящики, через которые можно передавать свои обращения. Заявление необходимо опустить в бокс, придя в местные органы ИФНС по месту регистрации компании или жительства индивидуального предпринимателя.

Многие представители предпринимательства и НКО поторопились с подачей заявлений, и допустили ошибки. Поэтому Федеральная налоговая служба опубликовала официальное письмо №БС-4-19/7521 от 7 мая 2020. Там представители ФНС подробно разъяснили условия, при которых заявление придётся подать повторно.

Предприниматель может повторно отправить заявление, если оно было:

- отправлено не в тот ИФНС;

- подано через портал государственных услуг;

- подано через форму «Обратиться в ФНС» на официальном сайте ФНС;

- заполнено с ошибками в банковских реквизитах.

Другие новости 1С:ИТС

-

В каком случае договор ГПХ переквалифицируют в трудовой? Подробнее…

-

Из-за коронавируса срок представления в банк документов о валютных операциях продлён до 21.10.2020. Подробнее…

-

Что считается выдачей в пользование БСО – передача МОЛ или непосредственно расход? Подробнее…

-

Право субъектов МСП открывать счёт в банке без личного присутствия продлено до конца сентября. Подробнее…

-

Минфин России установил особенности сдачи учреждениями полугодовой отчётности из-за ситуации с коронавирусом. Подробнее…

-

В каких субъектах РФ в июле можно стать самозанятым? Подробнее…

-

С 6 июля налоговые инспекции возобновили приём граждан без предварительной записи. Подробнее…

-

Что грозит организации, которая неправильно указала код вида дохода в платёжном поручении? Подробнее…

-

Какой код ставить в платёжном поручении при выплате работнику компенсации взамен выдачи молока? Подробнее…

-

Какой код указывать в платёжном поручении при выплате надбавки (компенсации) за разъездной характер работы? Подробнее…

-

Как оплачивать работу по графику 1 июля 2020 года, в день голосования по поправкам в Конституцию РФ? Подробнее…

-

Как оплачивать работу не по графику 1 июля 2020 года, в день голосования по поправкам в Конституцию РФ? Подробнее…

-

Как заполнять табель 1 июля 2020 года? Подробнее…

-

Уменьшает ли 1 июля 2020 года норму рабочего времени для сотрудников? Подробнее…

-

Нужно ли проводить спецоценку на рабочих местах офисных сотрудников? Подробнее…

-

Беременную женщину нельзя уволить за прогул. Подробнее…

-

Как субъекту МСП правильно указать код тарифа в расчёте по страховым взносам? Подробнее…

-

Минфин России планирует упростить сдачу полугодовой бюджетной отчётности из-за ситуации с коронавирусом. Подробнее…

-

Расходы на пожарную безопасность при УСН. Подробнее…

-

Грядут изменения в правилах дистанционной работы. Подробнее…

-

Иностранцу, у которого обнаружен коронавирус, могут отказать в выдаче разрешительных документов. Подробнее…

-

Можно ли учесть расходы по тестированию сотрудников на коронавирус? Подробнее…

-

Как оформить и оплатить разъездную работу? Подробнее…

-

Как учесть изменение денежного обязательства по импортным поставкам материалов в связи с курсовой разницей? Подробнее…

-

Какой проводкой начислить амортизацию по оборудованию, приобретённому за счёт средств нормированного страхового запаса? Подробнее…

-

Сотрудник, потерявший работу в 2020 году, сможет получить имущественный вычет в полном объёме. Подробнее…

-

Суд может обязать перечислить взносы в ПФР с «серой» зарплаты. Подробнее…

-

Может ли арендодатель требовать уплаты пеней с повышенной арендной платы? Подробнее…

-

Как при расчёте пособий с учётом замены лет определить максимальный средний дневной заработок? Подробнее…

-

Может ли ИП с наёмными работниками уменьшить платёж по пенсионным взносам за себя за 2020 год? Подробнее…

-

Какими проводками отразить удержание НДФЛ с доходов врачей в виде бесплатного питания? Подробнее…

-

Используется ли счёт 401 50 при начислении страховых взносов на отпускные за неотработанные дни? Подробнее…

-

Избавит ли чек коррекции от административной ответственности? Подробнее…

-

С какого дня административное правонарушение считается совершенным повторно? Подробнее…

-

По какой причине могут отказать в зарплатной субсидии? Подробнее…

-

Как оплачивать 24 июня 2020 года, если работник направлен в командировку? Подробнее…

-

Как считать процент уволенных сотрудников в целях получения зарплатной субсидии? Подробнее…

-

Может ли при допросе сотрудников в ИФНС присутствовать представитель компании? Подробнее…

-

Можно ли ввести в штатное расписание должность водителя-курьера? Подробнее…

-

Нужно ли уведомлять внешнего совместителя о переходе на электронную трудовую книжку и подавать по нему СЗВ-ТД? Подробнее…

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Заключить договор

Обязательные условия получения субсидии на дезинфекцию

Помимо соответствия вышеуказанным критериям, получатели субсидии должны удовлетворять следующим обязательным условиям:

- представление заявления о назначении и выплате субсидии;

- отсутствие задолженности по налогам и страховым взносам, в совокупности превышающей 3 000 рублей по состоянию на 1 июня 2020 года.

Кроме того, заявитель не должен находиться в процессе ликвидации или банкротства. В его отношении не должно быть принято решение о предстоящем исключении из ЕГРЮЛ.

На дату получения субсидии ИП должны осуществлять свою деятельность и состоять на учете в налоговых органах.

Если заявитель не соблюдает какое-либо из приведенных условий, субсидию ему не предоставят.

Дополнительные ограничения

Компании, которые планируют получить материальную помощь от государства, должны продолжать свою работу. Т. е. им нельзя:

- пребывать в процессе объявления себя банкротом;

- находиться в ходе ликвидации юр. лица;

- принимать решение об удалении из ЕГРЮЛ.

Подобные требования касаются индивидуальных предпринимателей. Они также не должны завершать свою экономическую деятельность и сниматься с учёта в налоговых органах.

Обратите внимание! Компании и ИП перед подачей заявки на получение помощи обязаны сдать отчётность СЗВ-М. Задолженность по налоговым выплатам и страховым взносам не должна превышать сумму в 3 000 рублей

Субсидию способны получить бизнесы, работающие в различных отраслях туристической индустрии, общественного питания и т. д. Со списком из ОКВЭД 2 можно ознакомиться в Постановлении Правительства РФ №976 (Приложение №3).

В этот список также входят бизнесы, которые занимаются производством или продажей подакцизных товаров.

Размер субсидии

Объём помощи, которую может получить бизнес, рассчитывается по формуле. Размер субсидий может отличаться.

Для ИП и компаний, в штате которых числятся наёмные сотрудники:

N х 6 500 руб. + 15 000 руб.

, где N – это кол-во наёмного персонала.

Количество наёмных сотрудников берётся из отчётности СЗВ-М, которая представляется предпринимателем ПФР.

Обратите внимание! Сотрудники ФНС будут сравнивать данные из СЗВ-М с прошлыми периодами. Поэтому данные о количестве наёмного персонала должны быть правдивыми

В противном случае субсидия будет начислена необоснованно. И её придётся вернуть государству.

Для ИП без наёмных работников:

15 000 руб.

Денежные средства на профилактику COVID-19 выплачиваются один раз.

Есть ли санкция в Бюджетном кодексе

Поскольку субсидия выделяется за счет бюджета, к отношениям по ее получению и расходованию могут применяться правила бюджетного законодательства. Давайте ознакомимся с ними.

Порядок предоставления субсидий получателям из внебюджетного сектора (коммерческим организациям и ИП) урегулирован статьей 78 Бюджетного кодекса. Данная статья содержит общее положение о том, что правила, на основании которых выделяется субсидия, должны содержать обязательный пункт о контроле за целевым использованием денег. Однако конкретной ответственности за нецелевое использование средств не устанавливает.

Как получить субсидию на профилактику и дезинфекцию

Субсидия на профилактику и дезинфекцию назначается и выплачивается в заявительном порядке. Для этого в ИФНС нужно направить заявление по форме, которая приведена в приложении к постановлению от 02.07.2020 № 976 (приложение № 2).

Заявление можно направить в период с 15 июля по 15 августа 2020 года включительно. В заявлении нужно указать:

- данные организации или ИП;

- номер банковского счета, на который будет перечислена субсидия;

- подтверждение исполнения обязанности по своевременной сдаче в ПФР достоверной отчетности по форме СЗВ-М.

Подать заявление в ИФНС можно в электронной форме по ТКС, через кабинет налогоплательщика на сайте ФНС России или в виде почтового отправления. Никаких дополнительных документов подавать не требуется. Численность наемных работников налоговики проконтролируют самостоятельно на основании сведений, поступивших из ПФР.

ИФНС в течение 3 рабочих дней со дня направления (получения) заявления произведет расчет размера субсидии, включит заявителя в реестр получателей субсидий и направит данный реестр в Федеральное казначейство.

Сама субсидия перечисляется заявителю не позднее 3 рабочих дней со дня, следующего за днем получения казначейством реестра получателей субсидий. После перечисления денег ИФНС проинформирует получателя о данном факте через кабинет налогоплательщика на сайте ФНС России или в виде почтового сообщения.

Если впоследствии будет установлено, что работодатель указал в персонифицированной отчетности по форме СЗВ-М неверное количество работников, он обязан будет вернуть всю полученную субсидию в бюджет.

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Подписывайтесь на 1С:Антикризис

Партнеры 1С помогут

ПЕРЕЧЕНЬ ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, ТРЕБУЮЩИХ ПОДДЕРЖКИ ДЛЯ ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ ПО ПРОФИЛАКТИКЕ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| Сфера деятельности, наименование вида экономической деятельности | Код |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |