Субсидия на профилактику коронавируса и дезинфекцию: как получить и куда потратить

Содержание:

- Учет расходов, возникающих из-за коронавируса

- Зачем проводить дезинфекцию методом орошения, когда против коронавируса успешно применяют ультрафиолетовое излучение?

- Как получить субсидию на профилактику и дезинфекцию

- Регламент уборки помещений в офисе при коронавирусе

- Документы, представляемые в ФСС

- Как составить приказ о проведении обработки?

- Если обработать поверхность раствором на основе уксусной эссенции/эфирных масел, это убьет коронавирус?

- Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

- Кому выплатят субсидию на дезинфекцию и профилактику

- Нужна ли дезинфекция помещений на предприятии в связи с коронавирусом?

Учет расходов, возникающих из-за коронавируса

Порядок учета расходов, связанных с коронавирусом, зависит от того, продолжает компания работать, или ушла на карантин.

В первом случае списывать затраты для налогообложения нужно в обычном порядке, по обычным основаниям.

Например, затраты на приобретение средств индивидуальной и коллективной защиты, а также расходы на дезинфекцию помещений могут быть включены в состав расходов на обеспечение нормальных условий труда и мер по технике безопасности на основании подп. 7 п. 1 ст. 264 НК РФ. Также в составе расходов на условия труда Минфин предлагает учитывать оплату исследований на предмет наличия у работников коронавируса и иммунитета к нему.

См. также «Отражаем расходы на такси в налоговом учете (нюансы)».

Для расходов на приобретение медицинских изделий для диагностики (лечения) вируса в НК есть собственное основание — подп. 48.12 п. 1 ст. 264 НК РФ. Перечень таких медизделий утв. постановлением Правительства РФ от 21.05.2020 № 714. Сюда относятся термометры, тонометры, обрудование для обеззараживания воздуха и др.

Начислять при выдаче работникам средств защиты НДФЛ и страховые взносы не нужно, так как это не доход и не выплаты в рамках трудовых отношений. Платить НДС не требуется, поскольку нет реализации. А «входной» налог его плательщикам можно ставить к вычету в обычном порядке. Ведь все указанные расходы связаны с деятельностью, с которой они платят НДС.

Что касается расходов на тестирование работников на наличие COVID-19 и антител к нему, то Минфин разрешает не платить с них НДФЛ, но требует начислять страховые взносы.

Бухучет также не будет иметь особых нюансов: МПЗ приходуются на счет 10, ОС на счет 08, а затем 01, расходы пойдут на обычные затратные счета (20, 26, 44). Подробные рекомендации Минфина по бухучету антиCOVIDных мероприятий мы разместили здесь.

В обычном порядке учитываются и убытки. Очень подробно об учете коронавирусных расходов и убытков для налогообложения, в том числе о том, какие есть нюансы для применяющих УСН, рассказали эксперты КонсультантПлюс:

См. также:

- «Порядок списания товара с истекшим сроком годности»;

- «Командировку отменили. Что с затратами на нее?».

Если же вы полностью приостановили работу (как на период общероссийского карантина, так и в целях соблюдения дальнейшей региональной самоизоляции), то все ваши расходы для налогообложения прибыли будут считаться внереализационными. Списывать их на прямые или прочие нельзя, так как они не связаны с производством и реализацией.

По этой же причине нам кажется обоснованным вариант их отнесения в бухгалтерском учете на счет 91, а не на двадцатые счета. Но здесь мы будем следить за разъяснениями Минфина, возможно он даст иные рекомендации по бухучету.

Зачем проводить дезинфекцию методом орошения, когда против коронавируса успешно применяют ультрафиолетовое излучение?

УФ-лампы сегодня хорошо разрекламированы и производители обещают убить с их помощью 99,9% микробов в считанные секунды. Подобные заявления считаем преувеличенными. Да, прибор генерирует лучи ультрафиолета, который разрушает РНК вируса, но процесс идет намного медленнее по сравнению с химическим методом. Стерилизация тем полнее, чем дольше идет излучение. А сколько оно должно длиться в случае с коронавирусом нового типа, 5 минут или 30 – пока не знает никто.

Тем не менее, глупо отрицать дезинфицирующее действие бактерицидных УФ-ламп для дезинфекции от коронавируса, или кварцевых ламп. Потому что УФ как метод работает. И даже Роспотребнадзор в своем письме санитарным службам от 23 января 2020 г. рекомендовал ультрафиолет в борьбе с коронавирусом, вот только с одной поправкой: при условии, что УФ-излучение проводится в комплексе с орошением или аэрозольной дезинфекцией. Таким образом, хим. дезсредства более надежны.

Как получить субсидию на профилактику и дезинфекцию

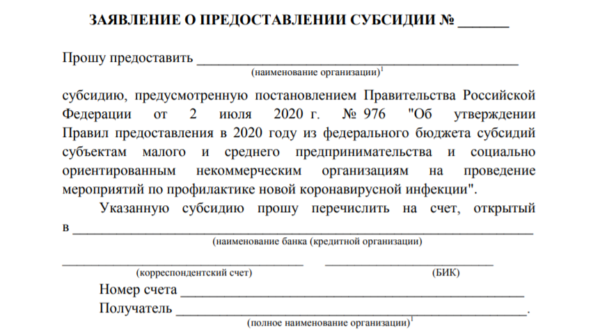

Субсидия на профилактику и дезинфекцию назначается и выплачивается в заявительном порядке. Для этого в ИФНС нужно направить заявление по форме, которая приведена в приложении к постановлению от 02.07.2020 № 976 (приложение № 2).

Заявление можно направить в период с 15 июля по 15 августа 2020 года включительно. В заявлении нужно указать:

- данные организации или ИП;

- номер банковского счета, на который будет перечислена субсидия;

- подтверждение исполнения обязанности по своевременной сдаче в ПФР достоверной отчетности по форме СЗВ-М.

Подать заявление в ИФНС можно в электронной форме по ТКС, через кабинет налогоплательщика на сайте ФНС России или в виде почтового отправления. Никаких дополнительных документов подавать не требуется. Численность наемных работников налоговики проконтролируют самостоятельно на основании сведений, поступивших из ПФР.

ИФНС в течение 3 рабочих дней со дня направления (получения) заявления произведет расчет размера субсидии, включит заявителя в реестр получателей субсидий и направит данный реестр в Федеральное казначейство.

Сама субсидия перечисляется заявителю не позднее 3 рабочих дней со дня, следующего за днем получения казначейством реестра получателей субсидий. После перечисления денег ИФНС проинформирует получателя о данном факте через кабинет налогоплательщика на сайте ФНС России или в виде почтового сообщения.

Если впоследствии будет установлено, что работодатель указал в персонифицированной отчетности по форме СЗВ-М неверное количество работников, он обязан будет вернуть всю полученную субсидию в бюджет.

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Подписывайтесь на 1С:Антикризис

Партнеры 1С помогут

Регламент уборки помещений в офисе при коронавирусе

Во время карантина для вступления в силу изменений относительно работы офиса руководителю необходимо издать и утвердить ряд локальных актов. Среди них:

· Стандарт безопасной деятельности организации.

· Инструкция по дезинфекции помещений при коронавирусе.

· Приказ о назначении ответственного за дезинфекцию.

· Журнал регистрации выдачи медицинских масок сотрудникам и соответствующий приказ.

Чтобы инициировать особый режим на предприятия, необходимо также выпустить приказ о работе во время режима повышенной готовности. В нем прописываются основные положения, которые регламентируют порядок трудовой деятельности во время карантина.

Проводить дезинфекцию на предприятии могут как собственные сотрудники (уборщики служебных и производственных помещений), так и дополнительный персонал. В любом случае все они должны быть ознакомлены с требованиями и правилами относительно уборки, согласно рекомендациям Роспотребнадзора.

Советуем прочитать:

Документы, представляемые в ФСС

Для обоснования финансового обеспечения мероприятий на борьбу с коронавирусом учреждению (страхователю) необходимо представить в ФСС заявление и план финансового обеспечения предупредительных мер в текущем календарном году по форме, приведенной в приложении к Правилам № 580н. К ним в обязательном порядке следует приложить документы, копии документов, заверенные печатью страхователя (при ее наличии), обосновывающие необходимость осуществления соответствующих расходов (п. 4.1 Правил № 580н, введенный Приказом Минтруда РФ № 365н).

|

Вид расходов |

Подтверждающие документы |

|

Приобретение СИЗ органов дыхания, щитков лицевых, бахил, перчаток, противочумных костюмов первого типа, одноразовых халатов |

1. Перечень приобретаемых средств защиты с указанием их количества, стоимости, даты изготовления и срока годности. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые средства защиты подлежат обязательной сертификации (декларированию) |

|

Приобретение дезинфицирующих средств для обработки рук и дозаторов к ним |

1. Перечень приобретаемых дезинфицирующих средств с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых дозирующих устройств с указанием их количества и стоимости. 3. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства, дозирующие устройства подлежат обязательной сертификации (декларированию) |

|

Приобретение рециркуляторов воздуха и (или) дезинфицирующих средств вирулицидного действия |

1. Перечень приобретаемых дезинфицирующих средств вирулицидного действия с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых устройств (оборудования), в том числе рециркуляторов воздуха, для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей дезинфицирующими средствами вирулицидного действия с указанием их количества и стоимости. 3. Копии регистрационных удостоверений на приобретаемые рециркуляторы воздуха. 4. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства вирулицидного действия подлежат обязательной сертификации (декларированию) |

|

Приобретение устройств для измерения температуры тела |

1. Перечень приобретаемых устройств (оборудования) для бесконтактного контроля температуры тела работника и (или) термометров с указанием их количества и стоимости. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые устройства подлежат обязательной сертификации (декларированию) |

|

Проведение тестирования на COVID-19 |

1. Копия списка работников, направляемых на обследование на COVID-19. 2. Копия договора на проведение обследования работников на COVID-19 с медицинской организацией (медицинской лабораторией) и документа, подтверждающего стоимость обследования одного работника, при отсутствии такой информации в договоре. 3. Копия лицензии на осуществление медицинской деятельности, подтверждающей допуск медицинской организации (медицинской лаборатории) к проведению работ по обследованию (тестированию) работников на COVID-19, а также регистрационного удостоверения на использование на территории РФ соответствующих тестов (тест-систем) |

В 2020 году в условиях реализации комплекса ограничительных и иных мероприятий по предупреждению распространения коронавируса названные документы подаются в территориальный орган ФСС по месту регистрации учреждения не позднее 01.10.2020.

Как составить приказ о проведении обработки?

Составление приказа о проведении дезинфекции помещений на предприятиях позволяет организовать работу компании в период коронавируса с учётом рекомендаций Роспотребнадзора. Официальный документ доводится до сведения всех работников, после чего вступает в непосредственное исполнение.

Приказ отражает информацию о необходимости обработки помещений дезинфицирующими средствами, назначении ответственного за проведение мероприятий, порядке проведения соответствующих процедур.

Уполномоченным лицом выступает сотрудник, занимающий близкую по обязанностям должность, например, уборщик.

Подробная инструкция по дезинфекции помещений при коронавирусе содержит такие сведения, как:

допустимые к использованию дезинфицирующие средства;

частоты и способы обработки объектов, порядок проведения процедур;

обязательные к исполнению меры предосторожности.

Приказ не требуется в случае, если предприятие осуществляло дезинфекцию до распространения коронавирусной инфекции, при наличии соответствующего распоряжения.

Образец графика и ведение журнала

График дезинфекции помещений и ведение журнала – это процедуры, применяющиеся для чёткого планирования и контроля проведения мероприятий. Соответствующее расписание позволяет осуществлять систематическую профилактику распространения заболевания согласно требованиям.

Периодичность проведения уборки дезсредствами устанавливается в зависимости от проходимости помещения, а также характера его использования.

График уборки дезинфицирующими средствами может составляться на разное время. В документе указывается периодичность проведения процедур, ответственный исполнитель и контролирующее лицо. Заполненный график хранится в соответствии с установленными в организации сроками.

Когда нужно составлять акт?

Акт о проведении дезинфекции в период коронавируса составляется в случае, если процедуру обработки дезсредствами производит не сама компания силами своих уборщиков, а с привлечением сторонних клининговых специализированных организаций.

Обычно это требуется для проведения особо тщательной уборки и обработки поверхностей, например, при выявлении случая заболевания коронавирусом среди сотрудников.

Если такое произошло работник изолируется для лечения, работники выводятся из помещения и проводится особо тщательная дезинфекция с применением особо активных чистящих средств.

При выполнении такой обработки поверхностей сторонней компанией после выполнения составляется акт дезинфекции, посредством которого исполнитель отчитывается о проделанной работе, а заказчик ее принимает.

Если обработать поверхность раствором на основе уксусной эссенции/эфирных масел, это убьет коронавирус?

Это хороший вопрос. Хотя кислоты разрушают вирусы (уксус – это кислота), раствор все-таки слишком разбавлен, и от того уровень pH, вероятно, будет недостаточен для растворения липосодержащей оболочки коронавируса.

Что касается эфирных масел, то они все бесполезны как при профилактике, так и при лечении коронавируса. Тут как с гомеопатией, нетрадиционной медициной и бабушкиными народными рецептами. Например, в США неудачный твит одной из знаменитостей повлек волну обсуждений о том, будто бы масло орегано доказало свою эффективность против коронавируса. Конечно, это не так. И не стоит на такое вестись: ничем не обоснованное утверждение.

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

-

,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Кому выплатят субсидию на дезинфекцию и профилактику

Субсидия на профилактику коронавируса и проведение дезинфекционных мероприятий предоставляется:

- организациям и ИП, включенным в реестр субъектов малого и среднего предпринимательства по состоянию на 10 июня 2020 года и осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения мероприятий по профилактике коронавируса;

- представителям туристской индустрии, отнесенным к субъектам МСП и включенным в единый перечень классифицированных гостиниц, горнолыжных трасс и пляжей по состоянию на 10 июня 2020 года;

- частным образовательным организациям, включенным в реестр НКО, в наибольшей степени пострадавших от коронавирусной инфекции по состоянию на 1 июля 2020 года;

- поставщикам социальных услуг, включенным в реестр социально ориентированных НКО по состоянию на 1 июля 2020 года.

При этом перечень отраслей российской экономики, требующих поддержки для проведения профилактических и дезинфекционных мероприятий, приводится в приложении к постановлению от 02.07.2020 № 976 (приложение № 3).

В соответствии с данным перечнем, субсидия будет выплачиваться субъектам МСП, осуществляющим:

- деятельность в области спорта, отдыха и развлечений;

- физкультурно-оздоровительную деятельность;

- санаторно-курортную деятельность;

- деятельность по предоставлению мест для временного проживания;

- деятельность по предоставлению продуктов питания и напитков;

- ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения;

- стирку и химическую чистку текстильных и меховых изделий;

- предоставление услуг парикмахерскими и салонами красоты;

- дополнительное образование детей и взрослых;

- предоставление услуг по дневному уходу за детьми.

В целях получения субсидии вид деятельности, осуществляемой субъектом МСП, определяется по основному виду экономической деятельности, указанному в ЕГРЮЛ или ЕГРИП по состоянию на 10 июня 2020 года.